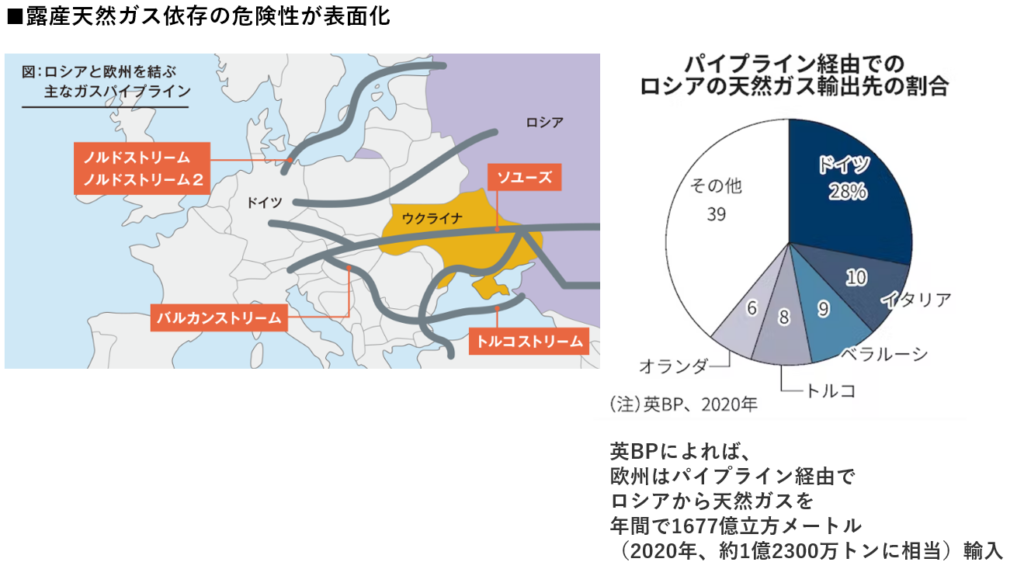

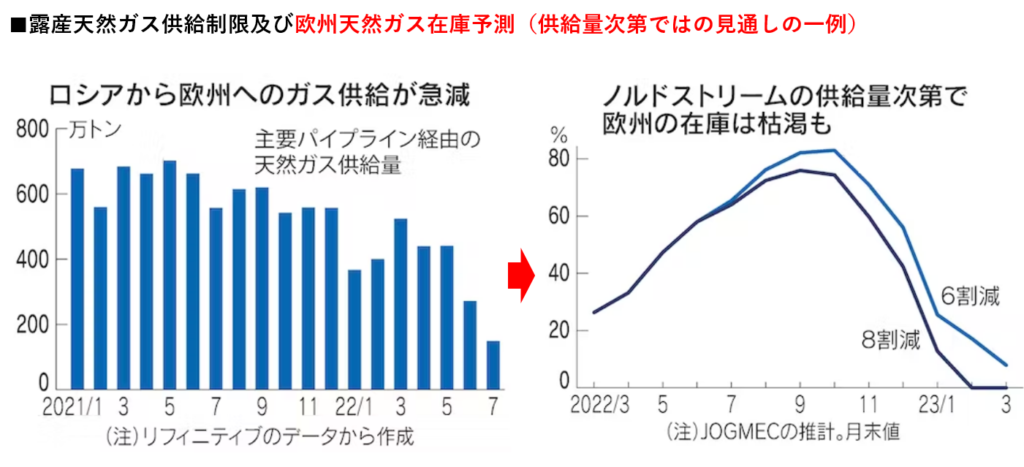

■欧州向け露産天然ガスの大幅な供給制限(2022年2月:露軍によるウクライナ侵攻)

・露産LNG(液化天然ガス)欧州向け輸出はウクライナ侵攻後も継続

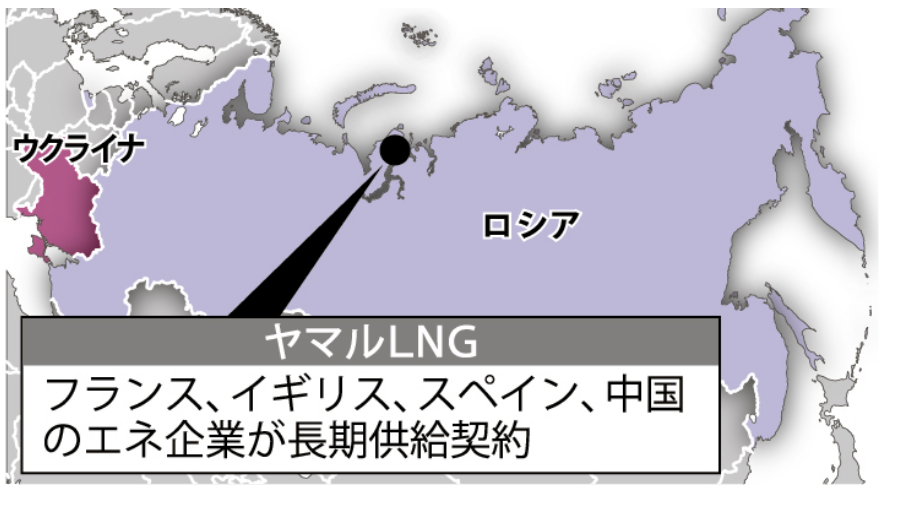

⇒ヤマルLNGで生産された1,600万トン弱が欧州で販売。

注①)ロシア北極圏に位置するヤマル半島のガス開発(世界最大の天然ガス生産地域)

⇒長期契約先:仏トタルエナジーズと仏エンジー、スペインのナトゥルジー、英シェル向け輸出量は約46%。

⇒中国石油天然気集団(CNPC)向け輸出量は約28%。

注②)2013年6月の中国CNPCのファームインによって300万トンの長期購入に合意。

・ヤマル産の特徴

⇒販売国を特定しない「仕向け地フリー」のLNGがほとんど。

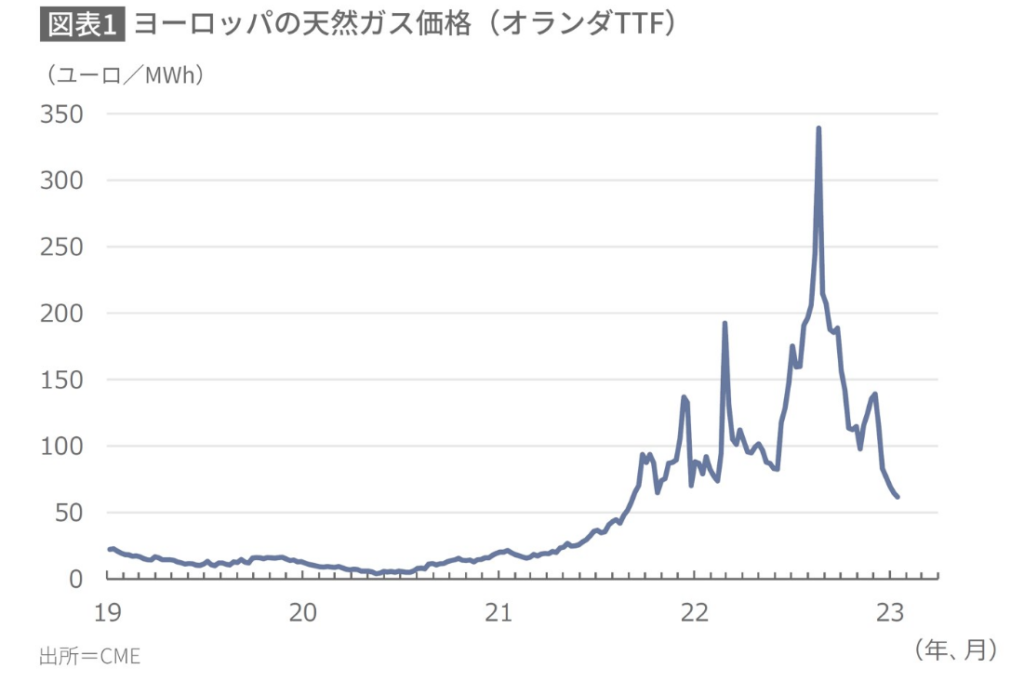

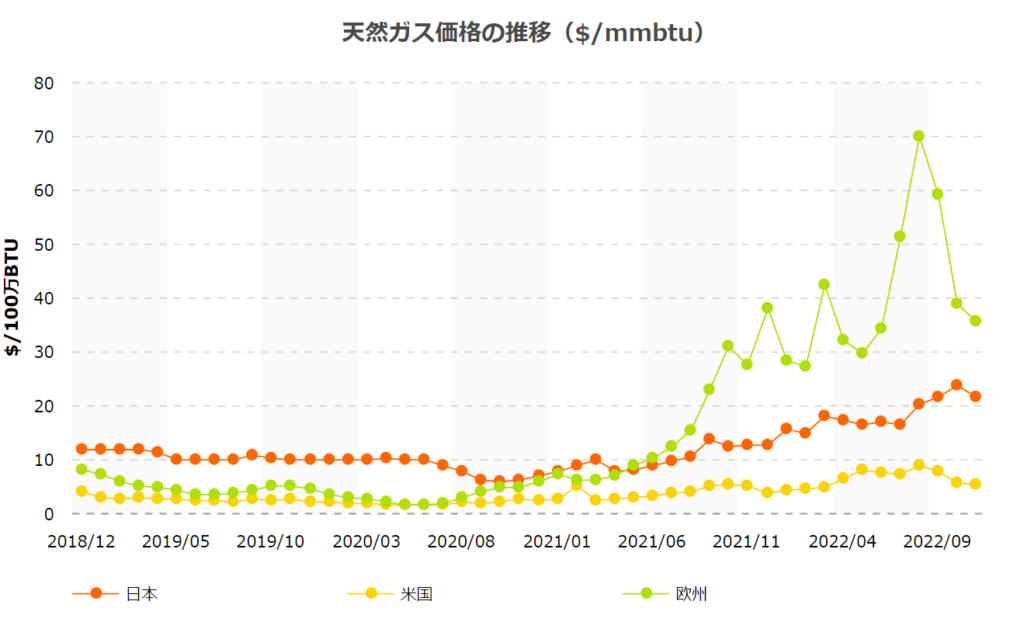

・欧州の天然ガス価格

⇒2022年8月26日に

⇒過去10年間の平均価格の10倍を超え、

⇒1メガワット時(MWh)343ユーロまで急騰した。

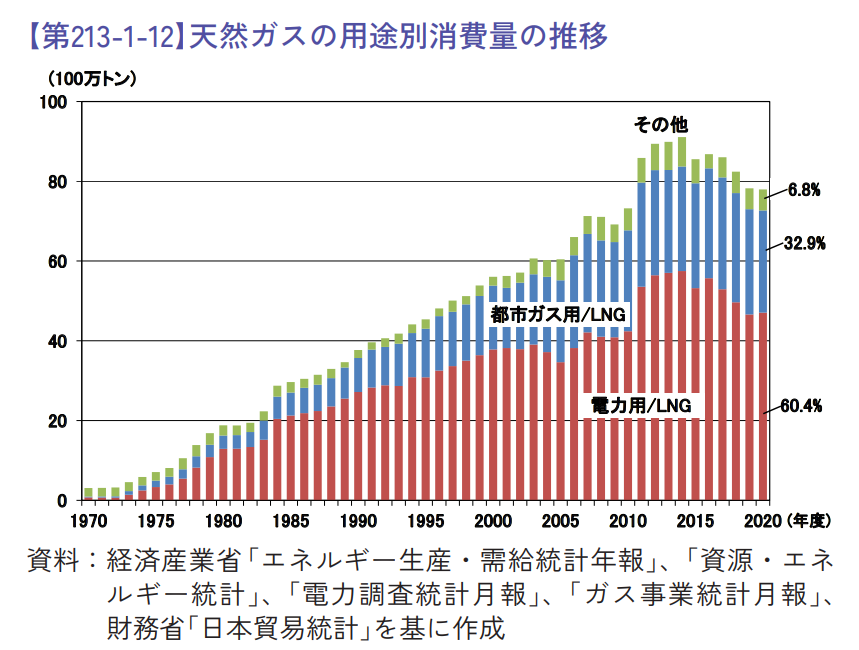

■日本の液化天然ガス(LNG)用途別消費量の推移

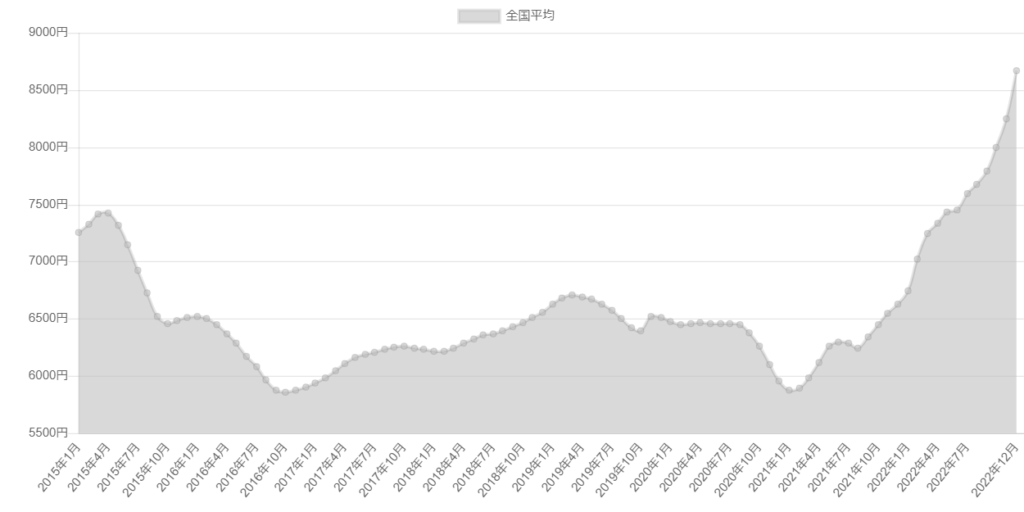

◆全国の都市ガス代1か月

・2022年12月/全国

⇒8.672円

◆都市ガス代1か月の2015年1月~2022年12月の価格推移のグラフ

◆一般的なガス料金の算出

・基本料金+従量料金(単位料金×ガス使用量)

・従量料金の、単位料金の内訳

⇒単位料金=従量料金単価±原料費調整額

・「原料費調整額」

⇒毎月変動する。

・「原料費調整額」が高くなっている原因

⇒スポット市場でのLNG高騰の継続化(露産天然ガスの供給制限と円安)

・ガス料金の試算:基本料金+従量料金(単位料金×ガス使用量)(東京ガス例)

⇒ガス使用量を30㎥で試算

⇒2023年2月検針分のガス料金:1,056円+(178円95銭×30)=6,424円

⇒2022年2月検針分のガス料金:1,056円+(144円44銭×30)=5,389円

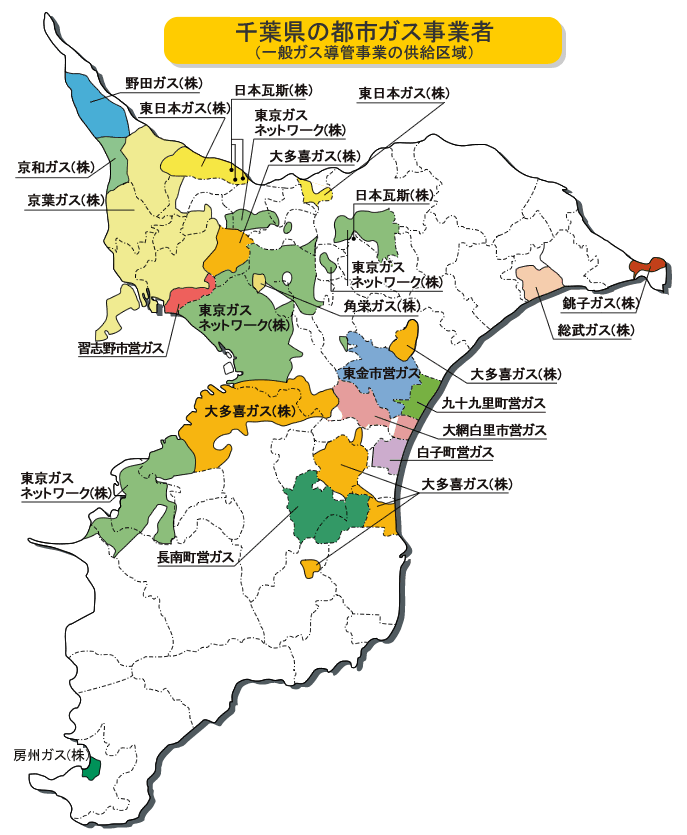

■ガス料金の値上げと無縁~大多喜ガス~

◆東京ガスより30%安い理由は千葉県産天然ガス

・ガス使用量を30㎥で試算(大多喜ガス)

⇒おおよそ4,500円

⇒一方、東京ガス事例(2023年2月検針分のガス料金:1,056円+(178円95銭×30)=6,424円)

⇒約30%安い。

・安さの理由

⇒千葉県産の天然ガスが主体。

注)大多喜ガスの販売量の9割近くを占める産業用需要家向けの原料は、基本的に東電から調達している。

・年間採掘量

⇒約4億立方メートル。

⇒新潟県に次ぐ全国2位を誇る。

・南関東ガス田で採掘可能なガスの埋蔵量

⇒約3685億立方メートルに達するとされている。

⇒今のペース(約4億立方メートル)なら約800年、掘り続けられる。

◆大多喜ガスの供給エリアと供給戸数

・供給エリア:茂原市、千葉市中央区、千葉市緑区、八千代市、市原市、山武市、大多喜町、一宮町、睦沢町、長生村

・供給戸数(家庭):約17万戸

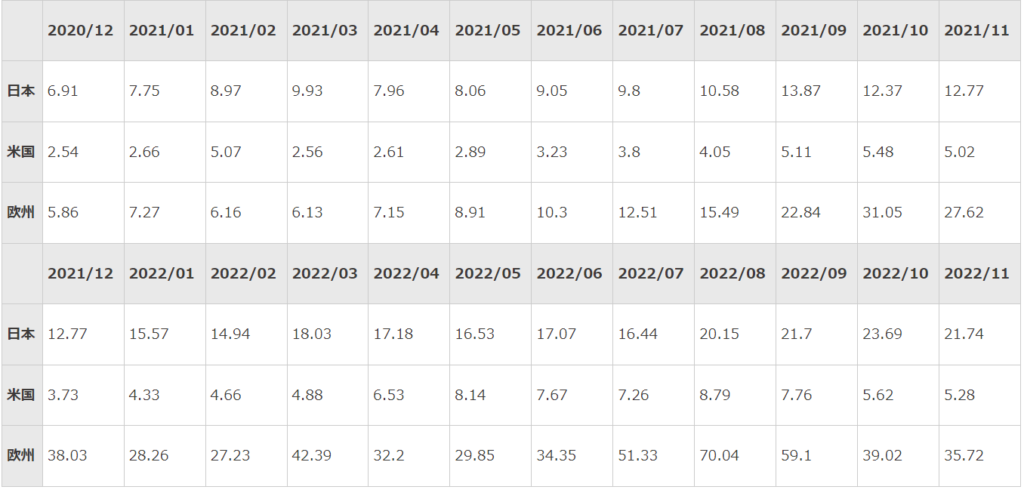

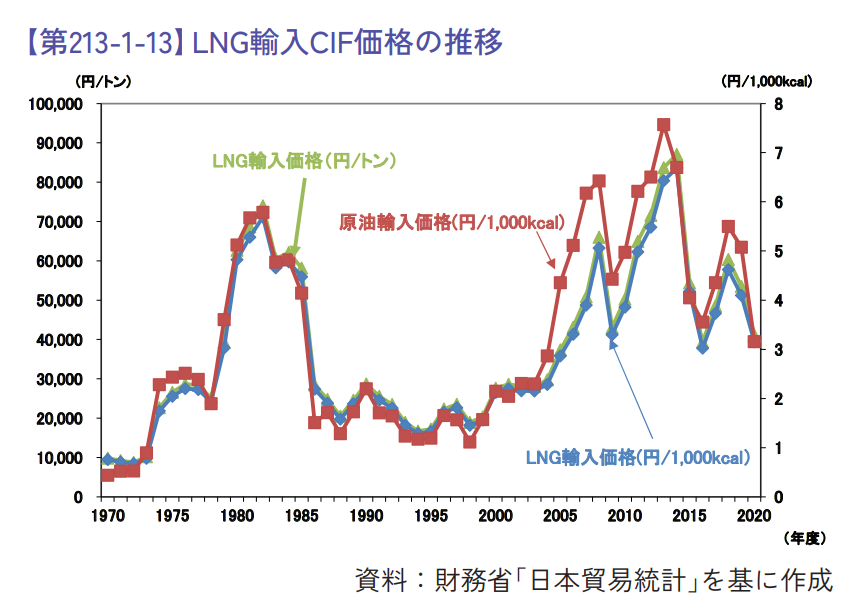

■日本のLNG購入の特徴

・世界のLNG需要の約5分の1を占める世界最大の需要国(2019年)。

・日本のLNG輸入価格が高すぎる(アジアプレミアム)

⇒ほとんどを長期契約で買っている。

・LNGの価格が

⇒ガス価格ではなく

⇒原油価格に連動する価格決定方式を採用。

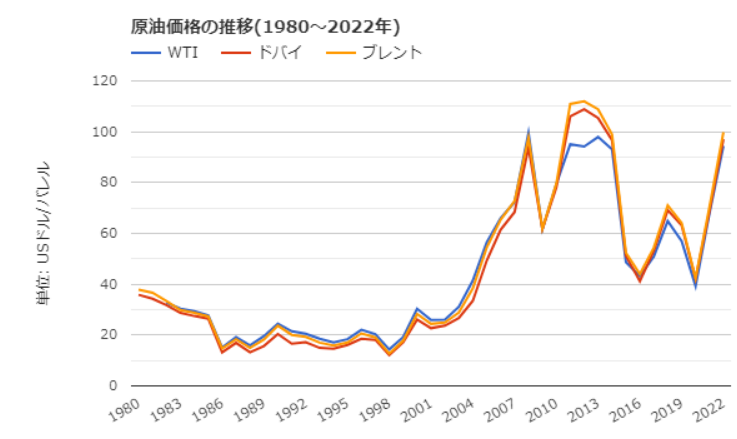

・高原油価局面では

⇒LNG輸入価格が他の地域に比べ極端に高くなるなど、

⇒天然ガスの需給が適切に反映されづらい構造になっている。

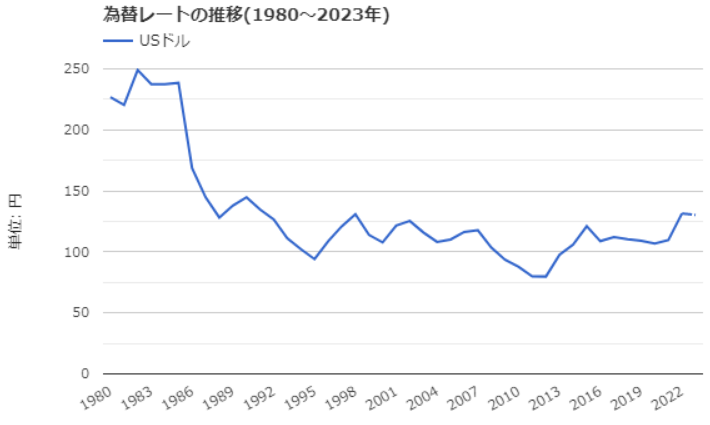

・ドル円相場効果(価格負担の両義性)

・リーマンショック後の原油高騰化局面(2013年前後)

⇒超円高局面で80円を切る時期もあった。

・新型コロナパンディミック後の原油高騰化局面(2022年)

⇒日銀の長期(アベノミックスから10年)に渡る『放漫超金融緩和政策』の継続と重なり

⇒内外政策金利格差により一気に円安が進む(2022年10月:151円)。

⇒国民生活を疲弊させる円安政策(生活費に占める光熱費の急上昇)は限界に直面している。

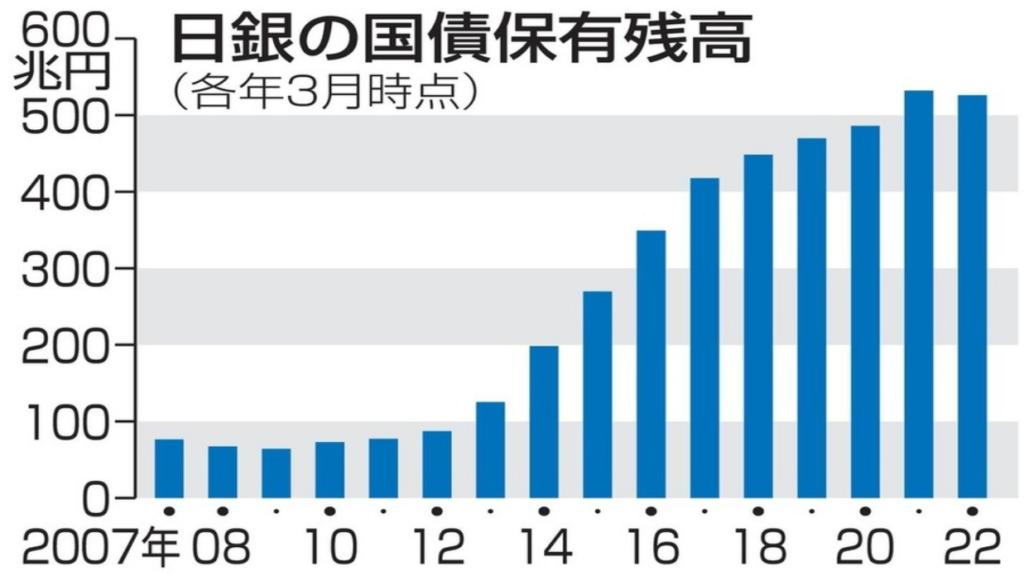

注:日銀の雨宮副総裁は、2022年12月2日、参院予算委員会で、イールドカーブ全体が上方にシフトした場合の評価損を問われ、

⇒1%なら28.6兆円、2%の上昇なら52兆7000億円を超える評価損になるという。

一方、日銀の引当金+準備金は9月末で11.1兆円しかないのだから、

⇒1%のパラレルシフトの金利上昇で、完璧な債務超過である。

・一方で、米国や欧州

⇒原油価格に連動する価格決定方式ではなく、

⇒ガスそのものの需給を反映した価格の影響力が増している。

・露産天然ガスの供給制限に直面した欧州各国

⇒先物市場で供給不足分を調達。

⇒一気に天然ガス価格市場を急騰させ、

⇒極端な電力料金高騰化により国民生活を苦しめている。

⇒米国よりの液化天然ガス代替輸入増で供給制約を打開中。

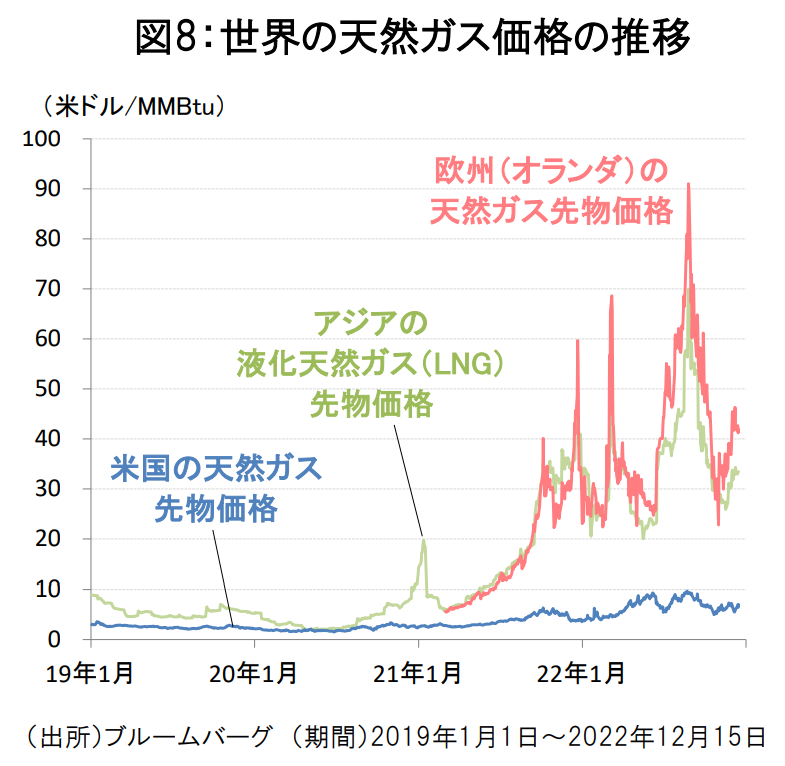

◆天然ガスの価格が急騰している分野

⇒主に欧州とアジア向けのスポット価格。

⇒米国の天然ガスの価格も上昇しているが、

⇒LNGや欧州のスポット価格と比較するとはるかに低い水準。