『プロジェクトファイナンス手法』が太陽光発電事業評価にて活用されている。

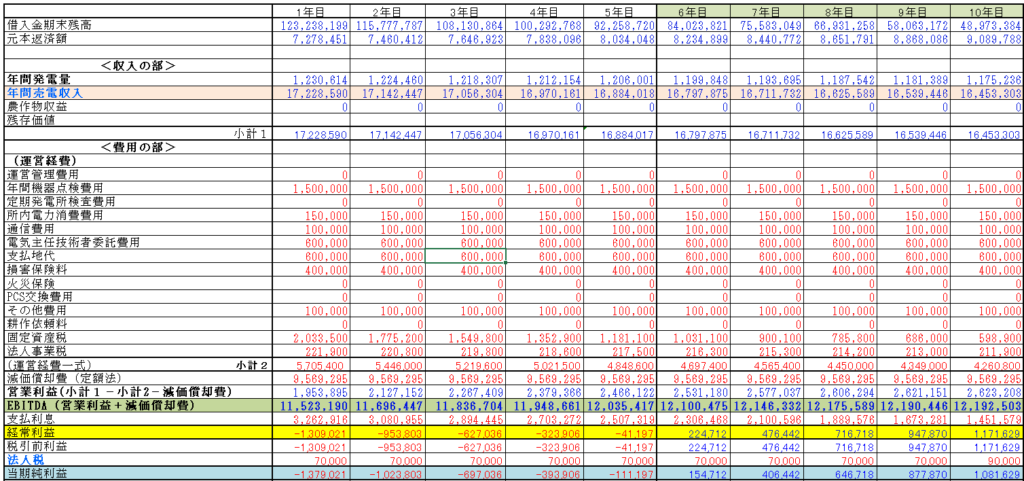

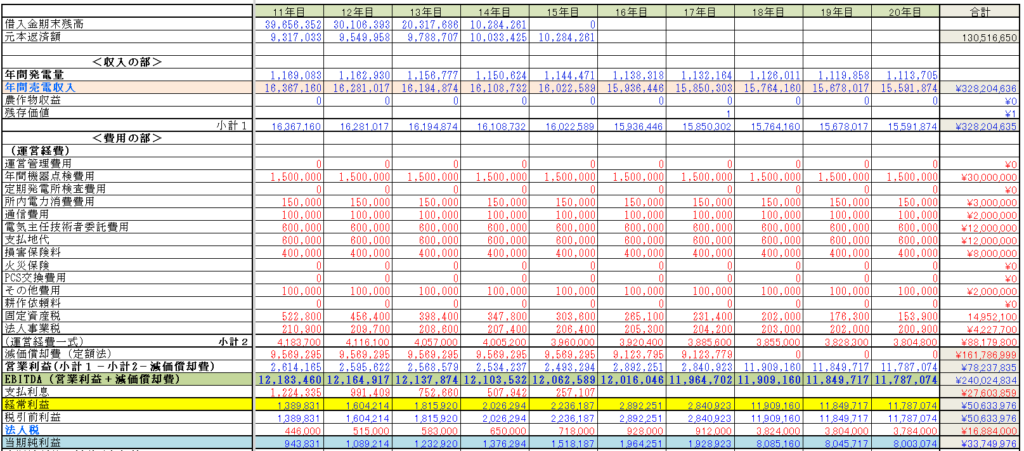

簡単な計算方式は、毎期の営業利益+毎期の減価償却費=毎期の利益(=現金:+)を20年間に渡る現金の配列とし初期投資額(-)との関係で『税引前プロジェクトIRR(内部収益率)』を計算する。

この計算方法は1kWh当りの単価で国際比較が簡単に出来るメリットがあり、一物一価を働かせる事を狙っている。

例えるならビックマック価格の国際比較と言えるが、一物一価の評価は日本の商風習(中間マージンの存在)や開発マージンを低減させる動きに追い込む。

商風習等以外にも現実的な問題として各国の金利水準、税率、減価償却方法などが違い、収益力を一概に比較することは容易ではない事から一物一価の評価軸として『税引前プロジェクトIRR』が採用されている。

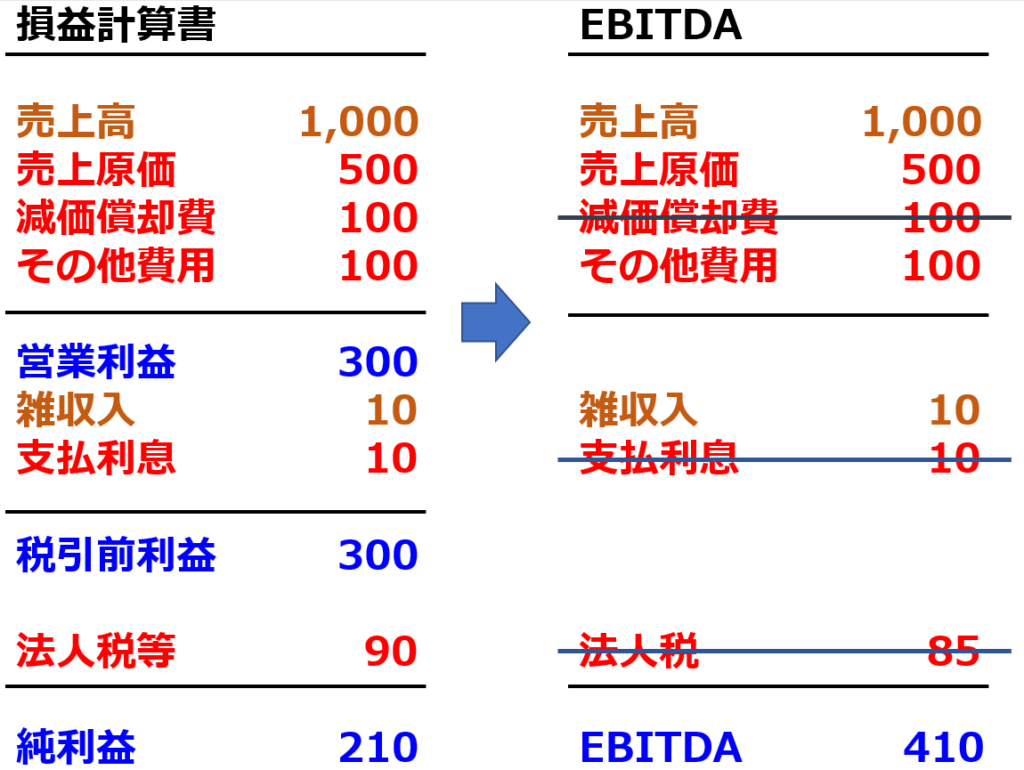

具体的な統一評価基準として採用されたのが、各国の制度上の違いを最小限に抑えて利益の額を表すことを目的に考え出されたのが『EBITDA( Earnings Before Interest Taxes Depreciation and Amortizationの略)』である。財務分析上の概念の一つで、税引前利益に、特別損益、支払利息、及び減価償却費を加算した値である。

投資に対するリターンを国際比較する際には便利な指標である。

損益計算書とEBITDAの計算方法を下図に示す。

EBITDA指標の採用を正当化できるのは『固定価格買取制度』という極めて特殊な制度である為であり、一意的に20年間の営業キャッシュフローが算出できるからである。これ以外の目的で EBITDA指標を利用するとバフェット氏の厳しい指摘もよく検討する必要がある。

EBITDA 指標は経済産業省 第1回調達価格等算定委員会にて「ドイツの買取価格の決定方法(費用、利潤)」で『税引前IRR7%』を一つの目安と明記されている。尚、EBITDAに近い指標として環境省作成 3.再生可能エネルギーの導入見込量とその達成方策 – 環境省( https ://www.env.go.jp/earth/report/h22-05/chpt3.pdf )の事例があるが『法人税』は除外項目ではない事に注意が必要である。

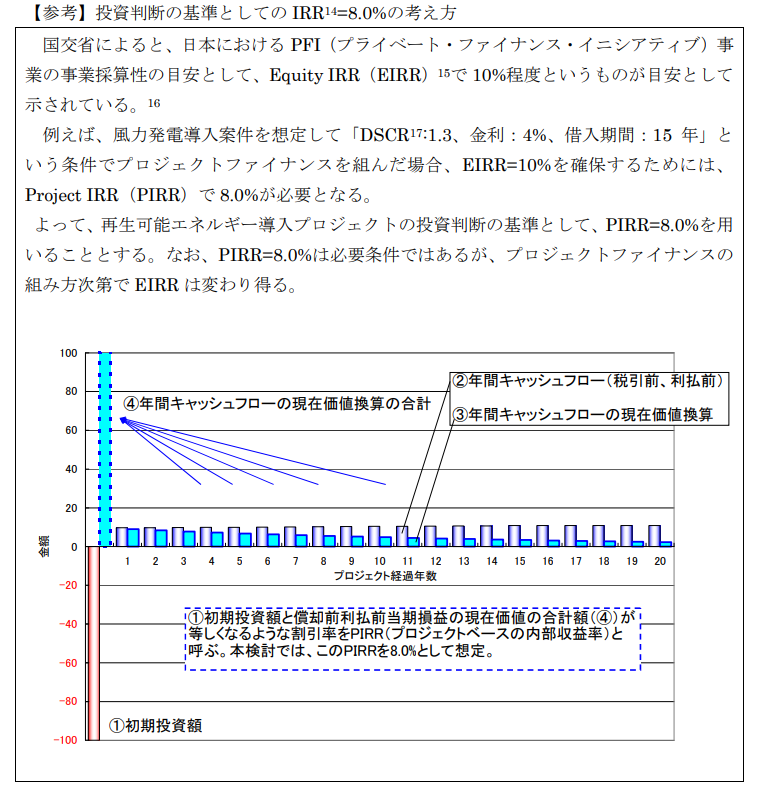

上図におけるPIRR(Project Internal Rate of Return)の定義は、設備投資額と、償却前利払前当期損益の現在価値の合計とが等しくなるような割引率を指すと明記されている。 尚、当期損益は法人税額を差し引いた金額である。

以下、国際的に利用されている投資指標の一つである『EBITDAの定義』を採用して税引前プロジェクトIRRで採算分析を進める

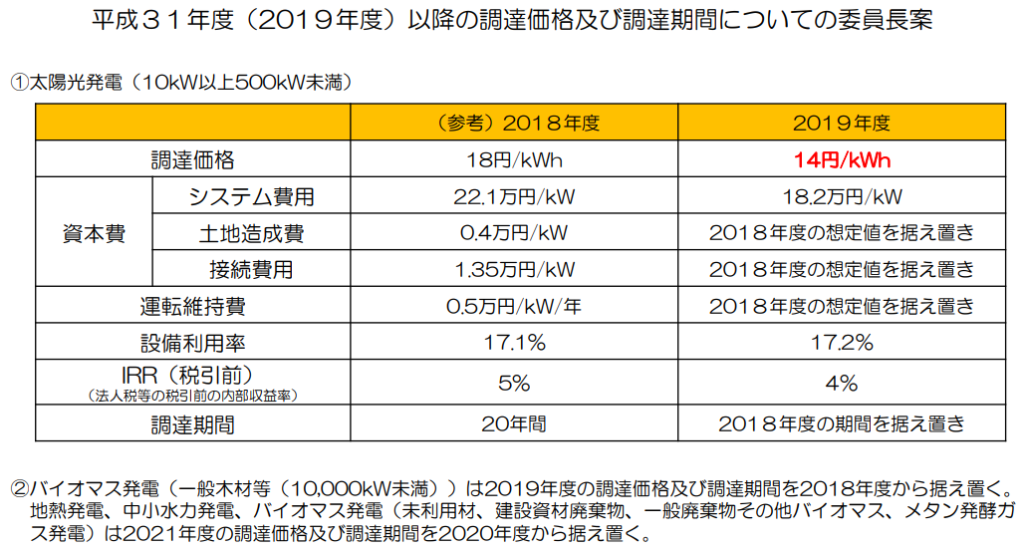

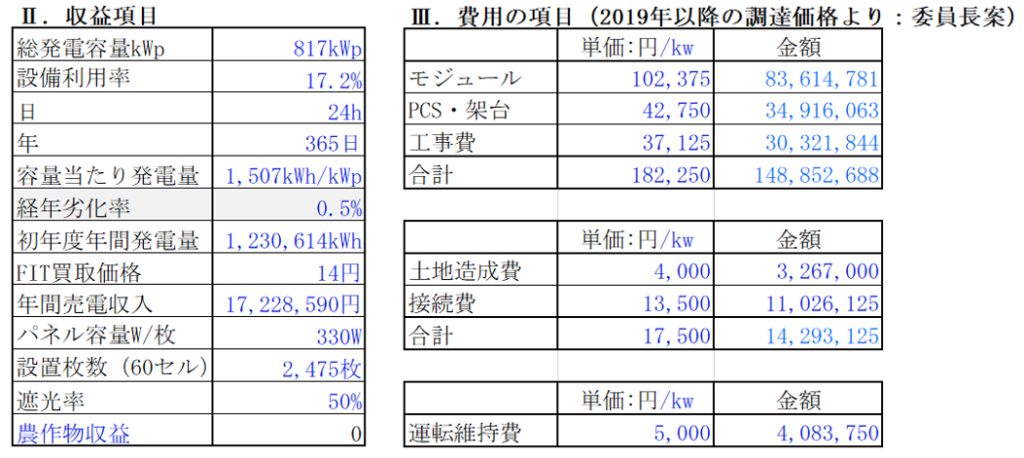

経済産業省の調達価格等算定委員会は1月9日、固定価格買取制度(FIT制度)における2019年度の事業用太陽光発電(10kW以上500kW未満)の調達価格を14円/kWhとする委員長案を取りまとめた。500kW以上は入札である。

同委員会は、FIT単価=14円 /kWh の算出根拠としてプロジェクトIRRで4%(税引前)は可能だと表明している。

システム費用は、太陽光パネル、パワーコンディショナー、架台、工事費を含んでいる。

運転維持費は、土地等賃貸料、修繕費、一般管理費、人件費等の合計である。

尚、固定資産税は会計上の勘定科目である『租税公課』にて仕訳を行う決まりになっており、租税公課は『一般管理費』の項目になっている。

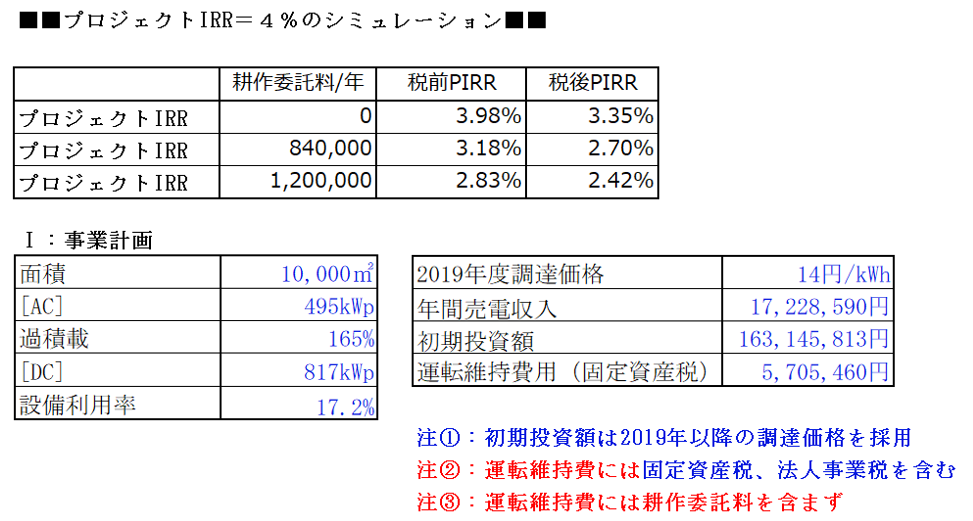

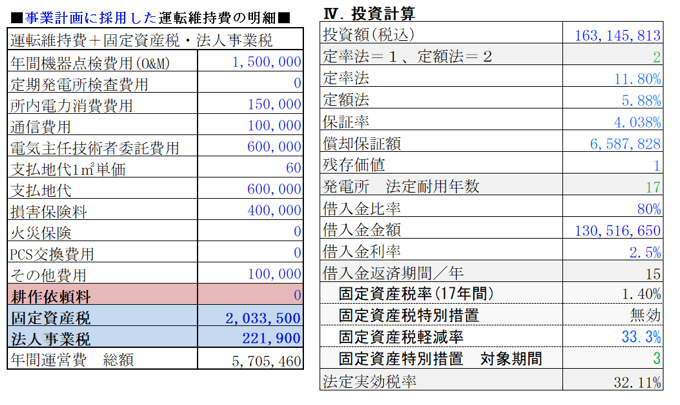

最初にFIT単価=14円/kWhで税引前 プロジェクトIRRが4%になると導いた根拠を確認する。

EBITDA=営業利益+減価償却費(税引前営業キャッシュフロー)

DSCR ( Debt Service Coverage Ratio ) を確認する。

各年度毎の元利金返済前キャッシュフローが、当該年度の元利金支払所要額の何倍かを示す比率。

元利金支払の余裕度を見る指標で、財務制限条項として融資契約上、DSCRを一定比率以上維持する旨借入人に誓約させることも多い。

プロジェクトの性格にもよるが、ダウンサイドケースで、最低1.2~1.3程度は必要。

Ⅳ.投資計算で借入金比率を20%から30%に変更してDSCRを確認。その他の条件は変更せず。

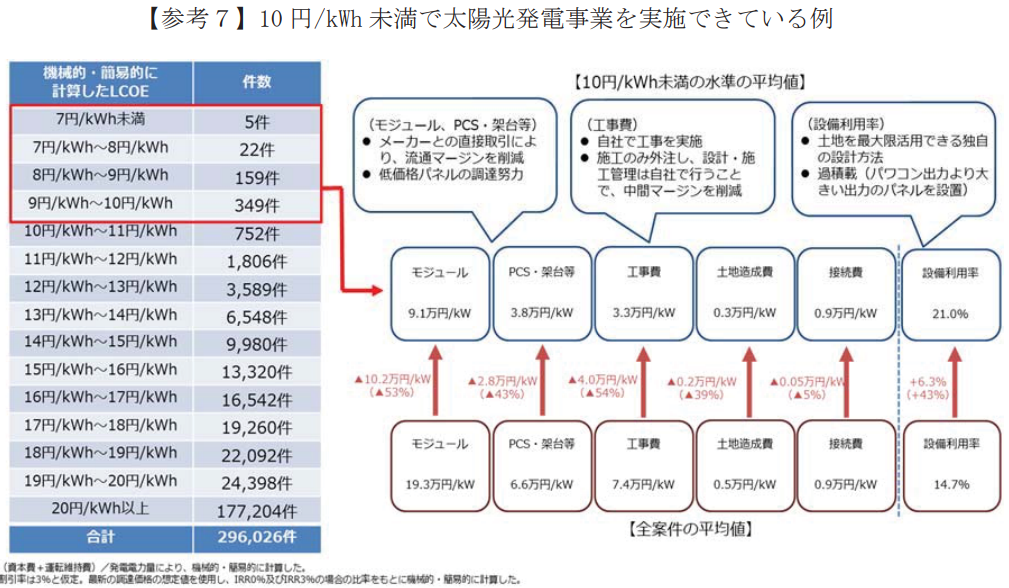

最後に 調達価格等算定委員会 は10円/kWh未満で事業化を実現している事例を紹介している。

この事例は定期報告データの提出があった事業者(296,026件)のうち、535件(全体の0.2%)が 10円/kWh未満 であったと指摘している。

535件の事業者はモジュール、PCS・架台等、工事費が平均的な案件の半額程度になっており、設備利用率は平均的な案件より4割程度高く、21.0%になっているとも指摘している。

平成31年1月9日 調達価格等算定委員会

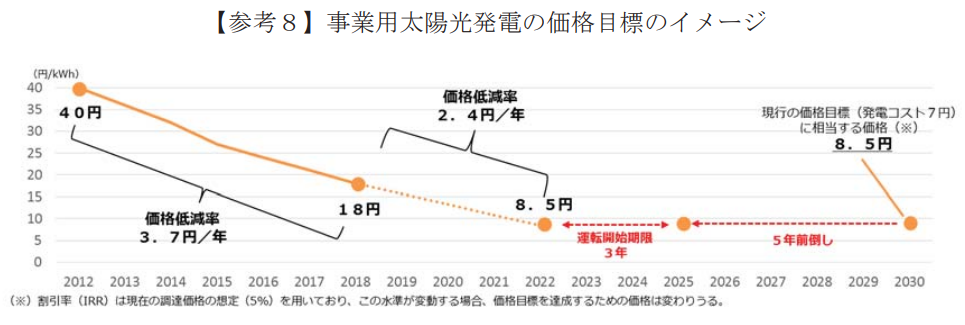

尚、20円/kWh 以上の事業者が全体に占める割合は60%になると分析しており、今後3年のFIT単価の目標も明記しており、極めて限られた事業者向けの『寡占市場』を推進しょうとする政策意図も確認できる。

同調達価格等算定委員会は2022年に 8.5円/kWhを明記した。

平成31年1月9日 調達価格等算定委員会

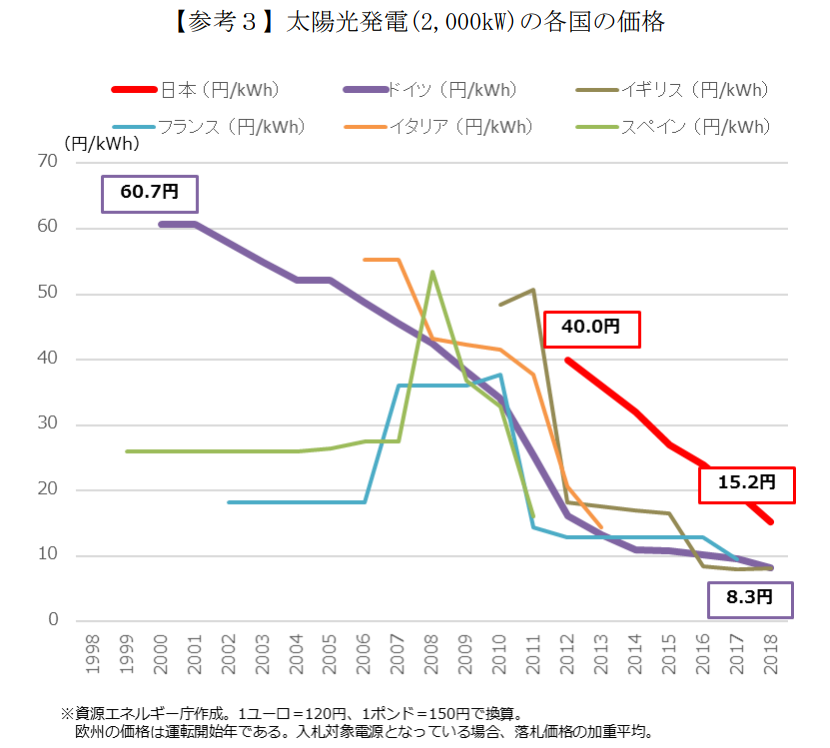

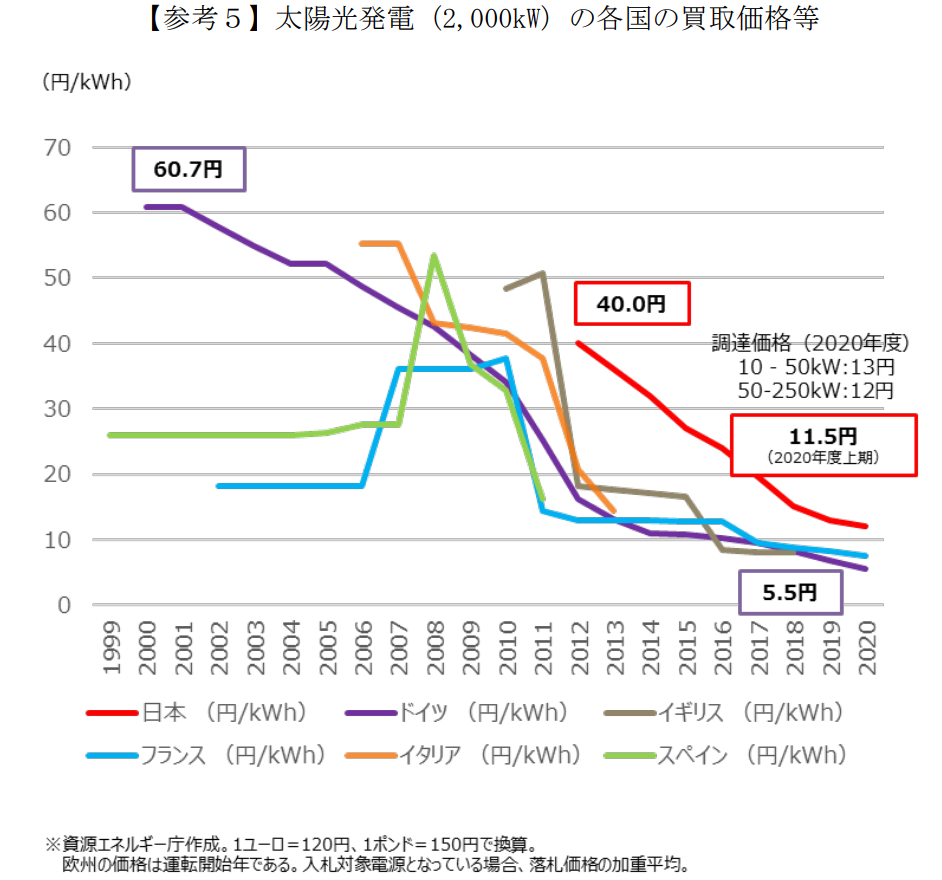

今後の政策的に明示されたFIT単価推移からコストの下方硬直性が制約になる。

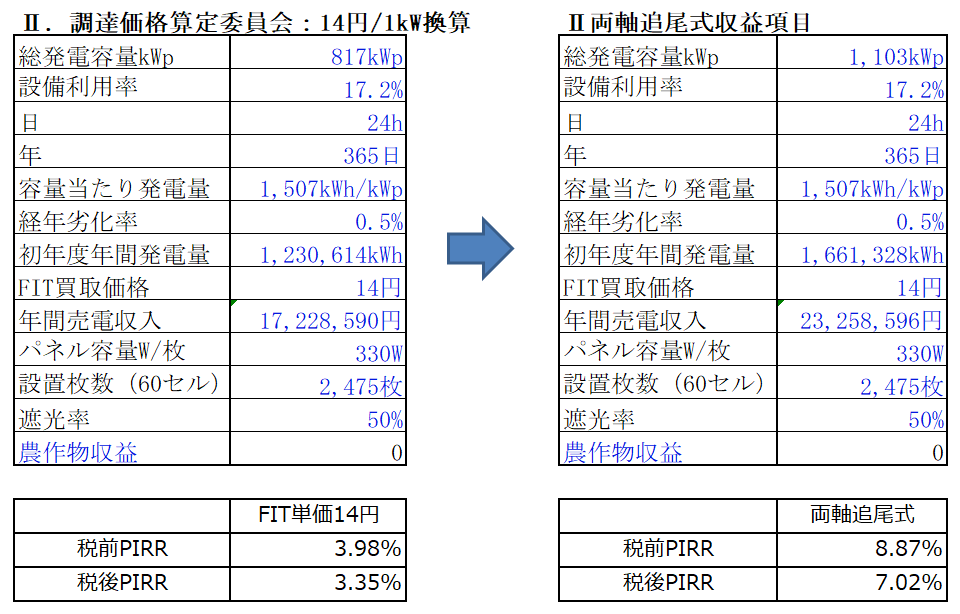

短期的には太陽光パネルの一段の価格低下、システム(工法)の変更、例えば太陽光パネルの固定方式から両軸追尾式(固定式に対して135%前後の発電出力)の検討も必要になると考えられる。

単純に総初期投資額及び運転維持費用(固定資産税含む)は同じと仮定し、発電効率が『135%アップ』が見込める両軸追尾式システムによる税前プロジェクトIRRを算出してみる。

(注:以下は仮の計算事例であり実態を反映していない事に注意。特に『基礎工事費用』は 、2019年度の事業用太陽光発電(10kW以上500kW未満)の調達価格を14円/kWhとする委員長案 の前提金額より高くなると想定される。)

上記の結果から実際の費用構成を詳細に検討し、単純計算と実態のギャップ分析をする必要がある。

中期的には『社会的な価値』を顕在化させる仕組みを整える事も必要である。最近注目されているブロックチェーン基盤にて『価値の顕在化』に役立つトークンエコノミーの動向も重要な鍵になる。短・中期の対応に目途が付けば持続可能なビジネスになると考える。

2017年7月19日 経済産業省 資源エネルギー庁 新エネルギー課 梶 直弘

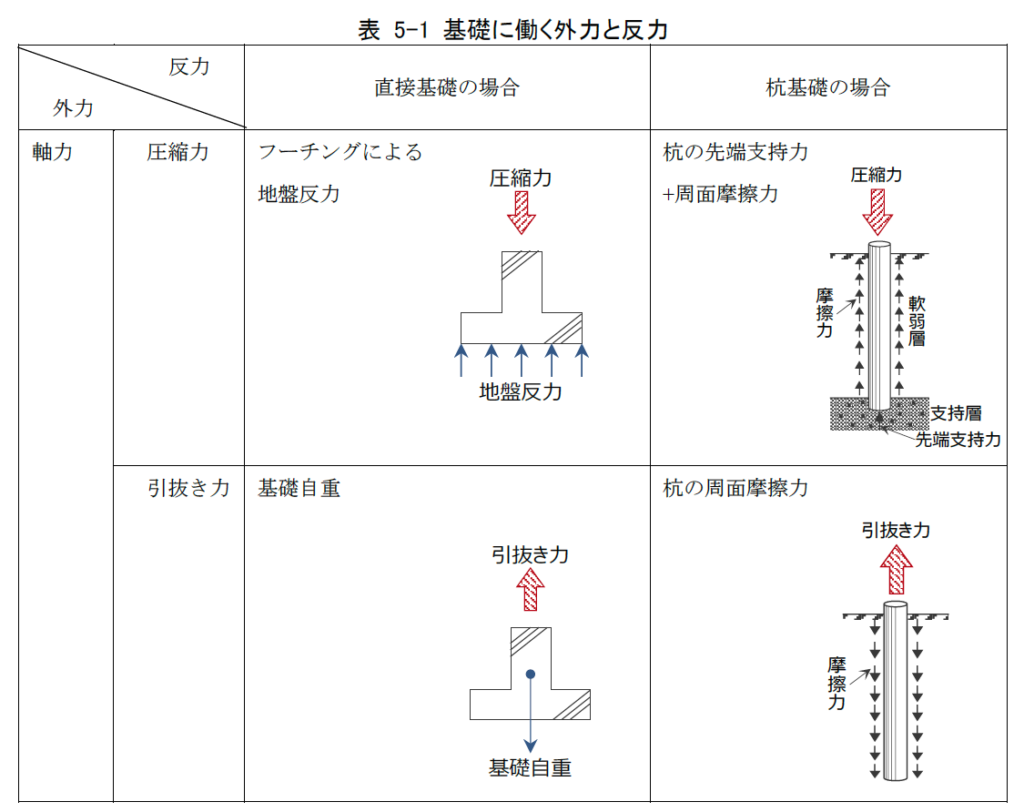

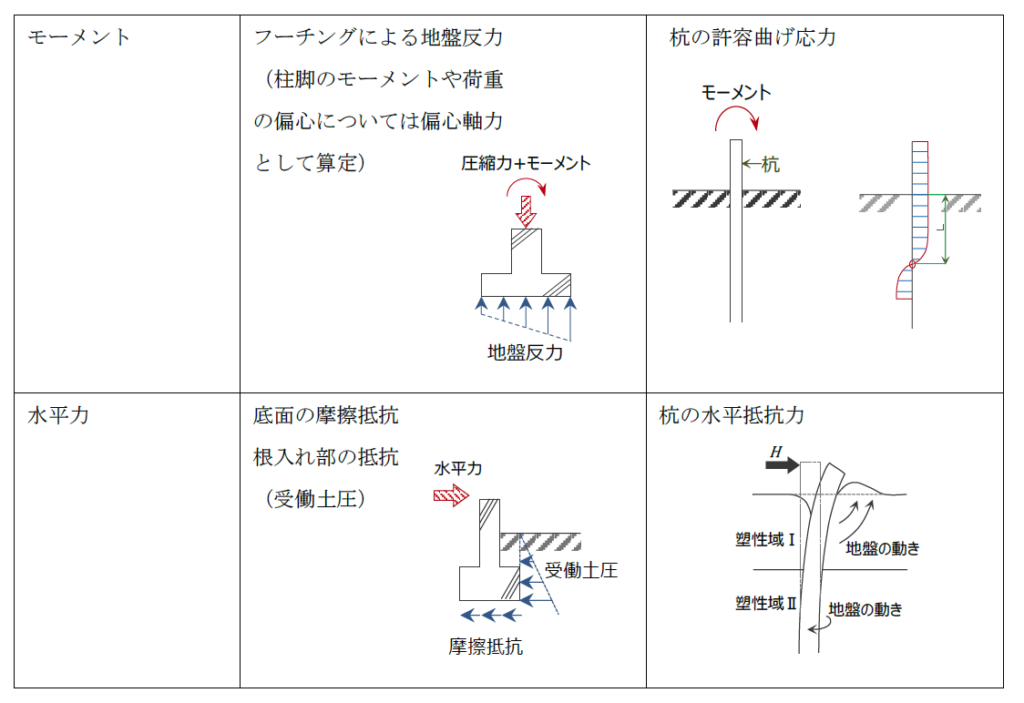

参考:太陽光発電の架台を支える基礎形式