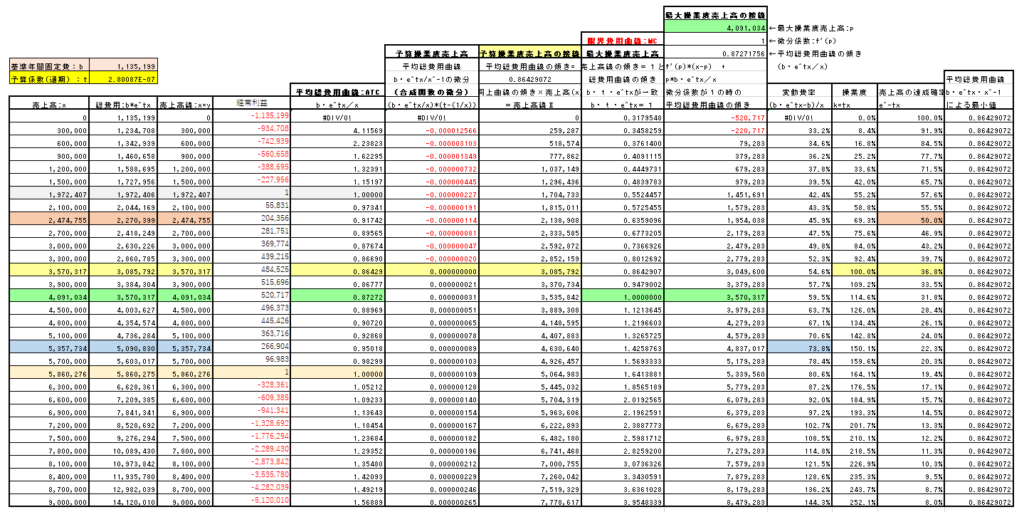

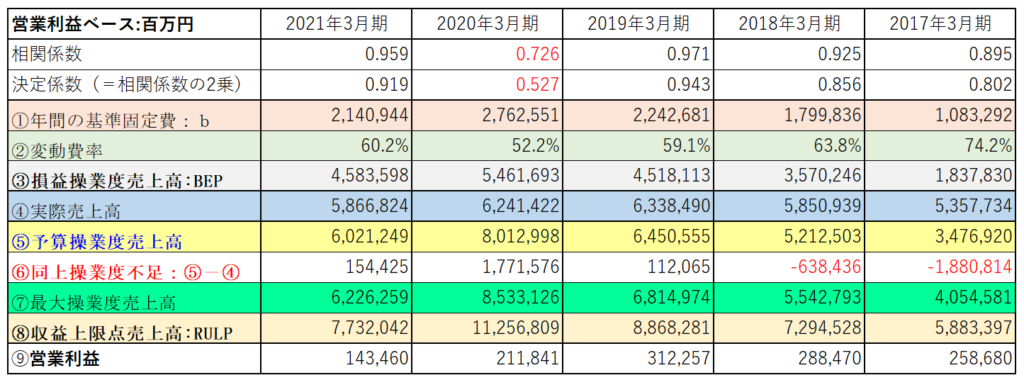

■Ⅰ:東電の2021年3月期決算(四半期決算データの活用)データより限界費用(MC)を算出する

◆営業利益ベースで分析

・相関係数:0.959、決定係数:0.9194より両係数共に非常に高く、導く分析結果の精度も高いと判断出来る。

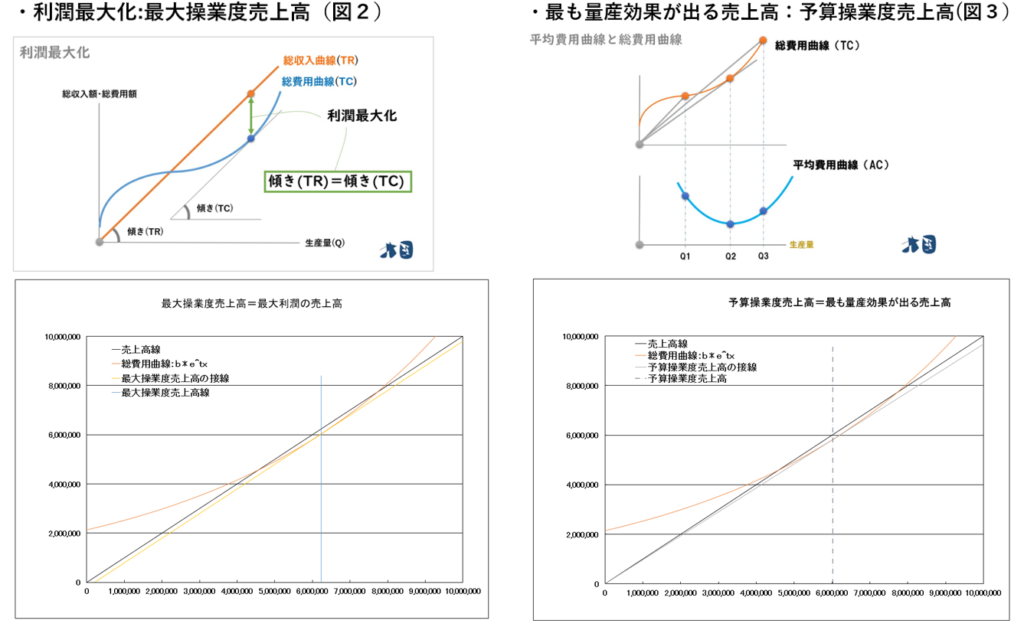

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

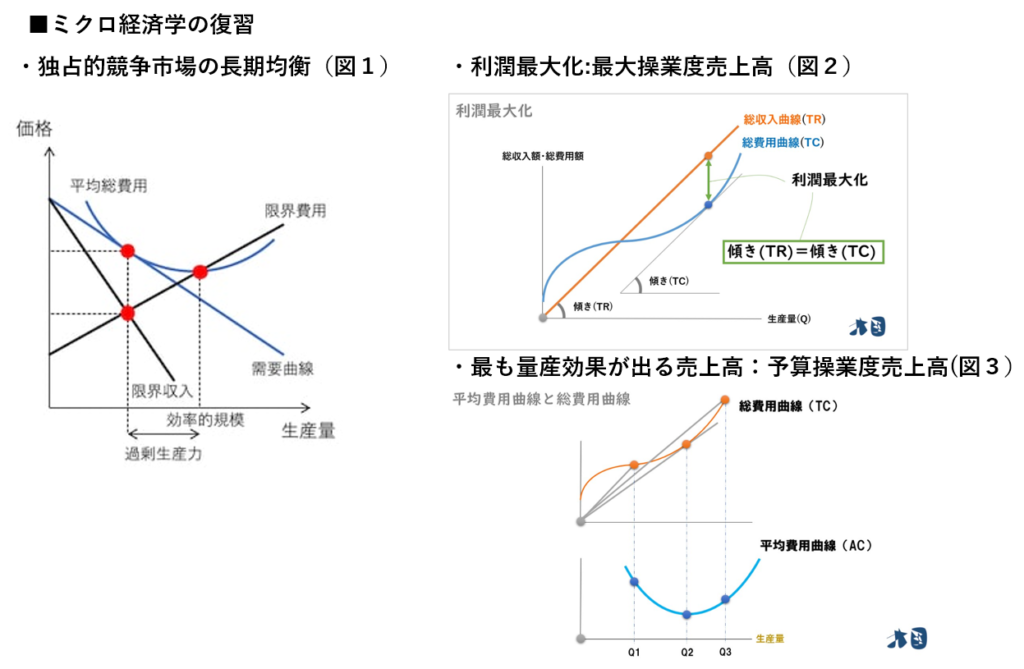

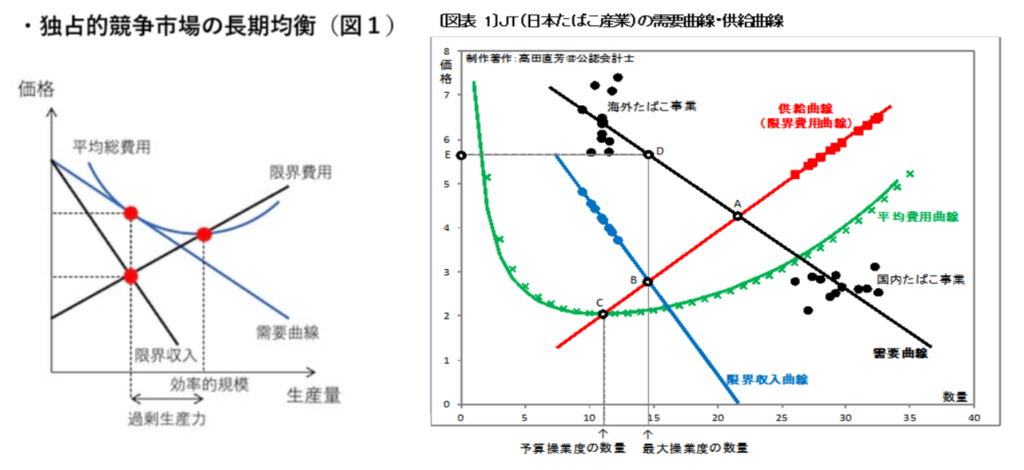

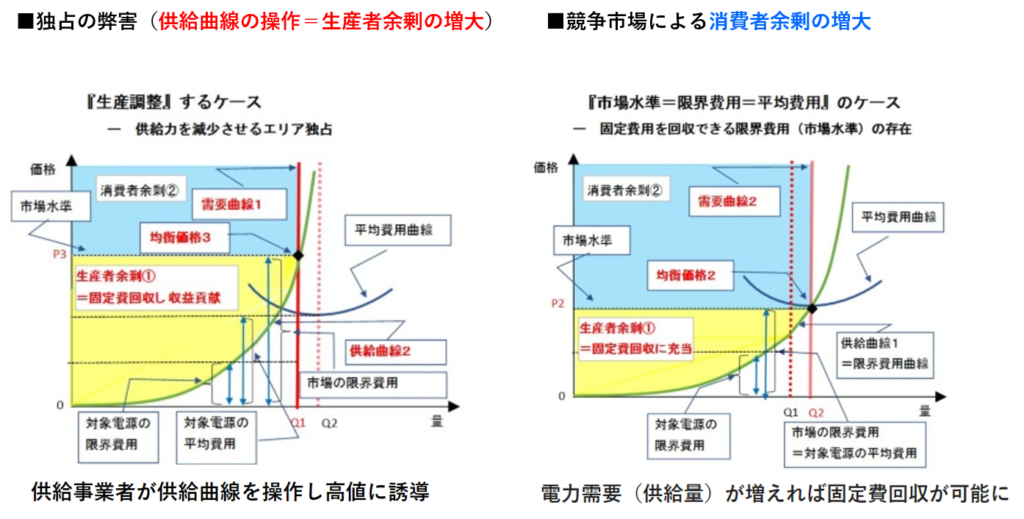

・独占的競争市場の長期均衡

・利潤最大化

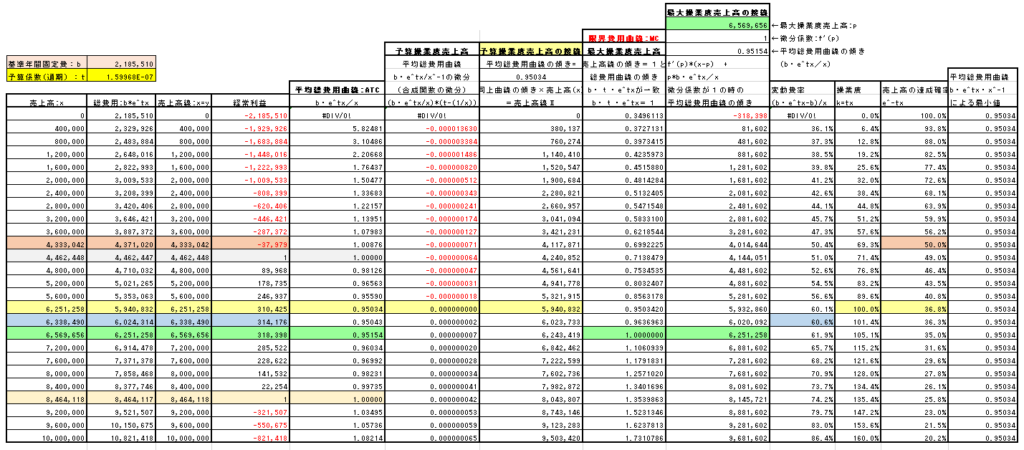

・下記計算結果を基に上記図形を作成

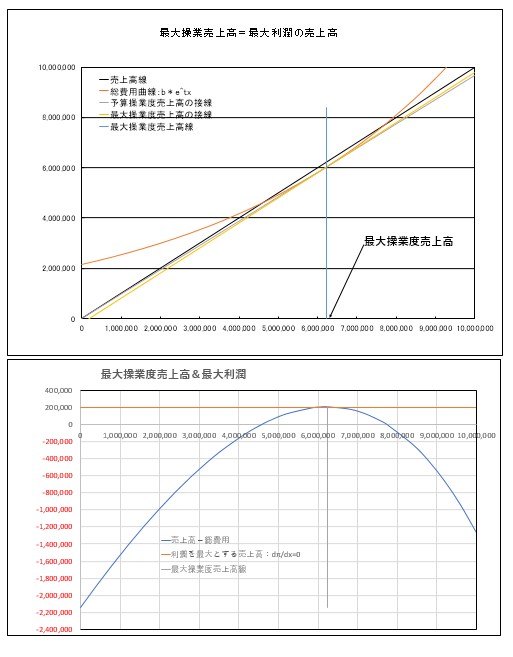

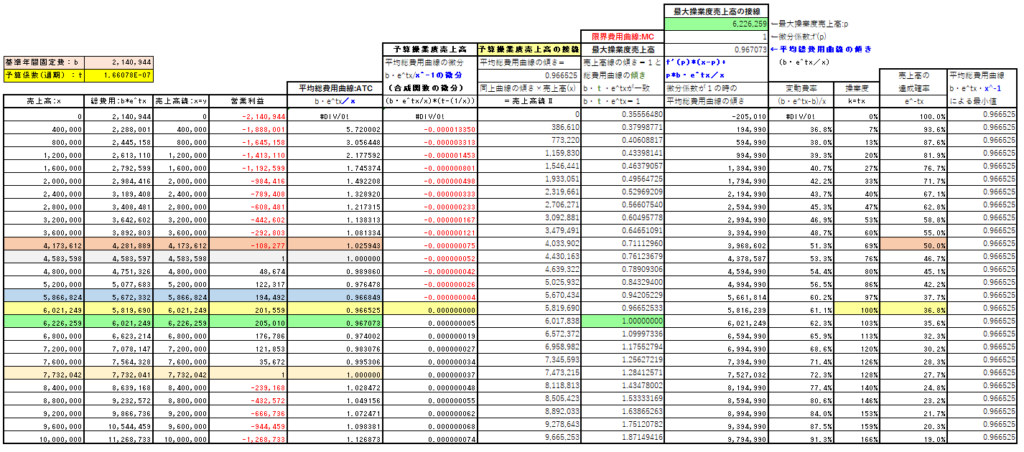

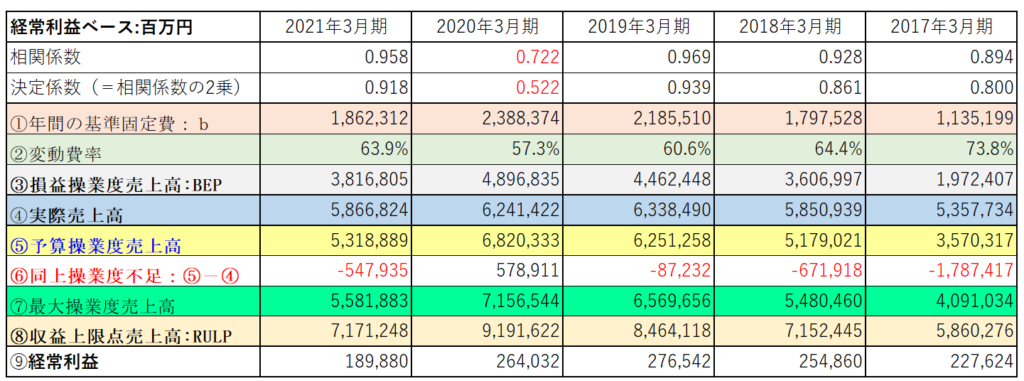

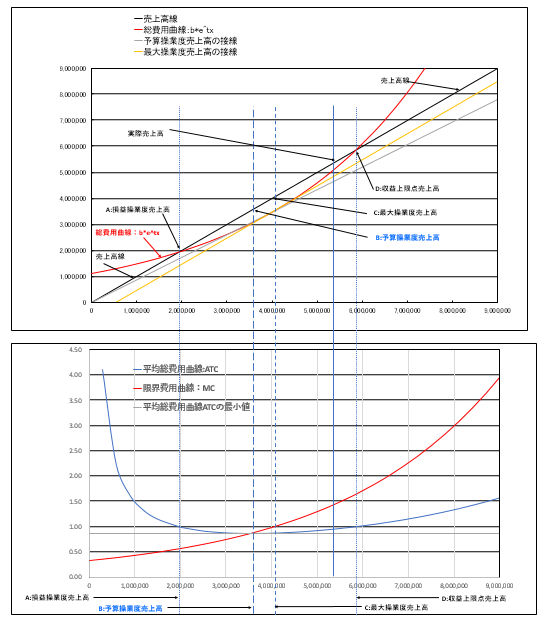

◆経常利益ベースで分析

・相関係数:0.958、決定係数:0.9181より両係数共に非常に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

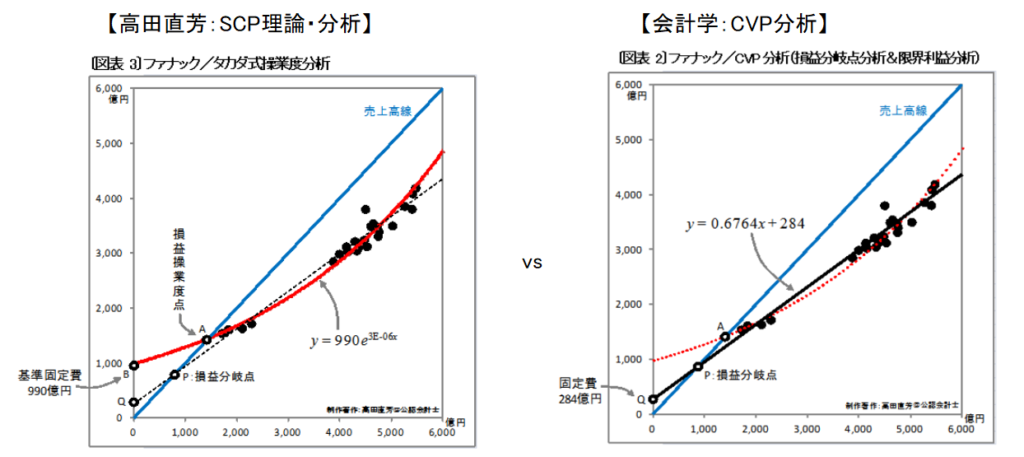

◇◇上記分析手法について:公認会計士税理士 高田直芳氏が独自に開発し、公表した『第34回日本公認会計士協会研究大会 発表論文:管理会計と原価計算の革新を目指して』の理論(企業活動は日々複利の連鎖)とSCP分析(タカダ式操業度分析)手法を採用。

同理論とSCP分析の詳細内容は以下書籍にて記載されています。

・会計&ファイナスのための数学入門(日本実業出版社)

・高田直の実践会計講座「経営分析入門」(日本実業出版社)

・高田直の実践会計講座「戦略ファイナス」(日本実業出版社)

・同氏のWebサイトは以下

https://cpa-factory.at.webry.info/201907/article_1.html#gsc.tab=0

1.同理論&SCP分析が提示している企業活動に対する視点

・企業活動は日々複利の連鎖さからなる計算構造を内蔵する。

⇒製造企業では前工程に投入された費用は後工程へ次々と再投入(=複利運用)されている。

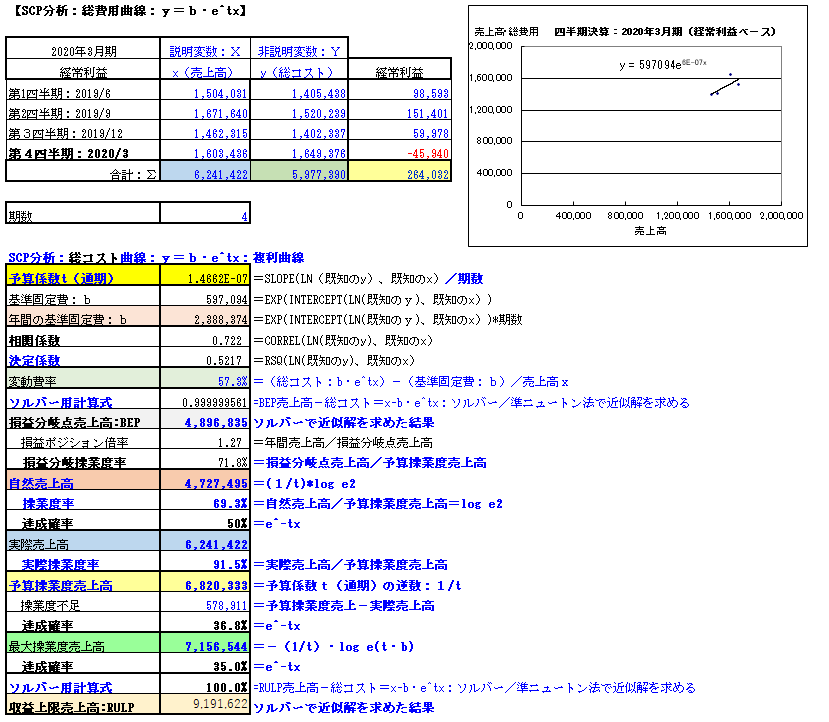

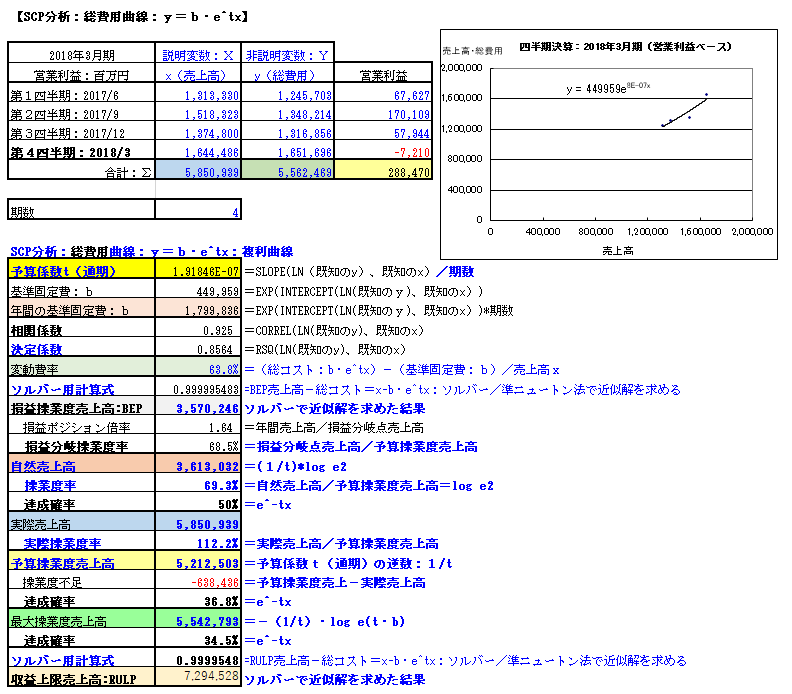

・SPC分析の核心である費用関数\( y=be^{tx}\)

y:総費用(変数)

x:売上高(変数)

b:基準固定費(定数)

t:予算係数(定数)

e:自然対数の低(定数)

⇒業績が向上する時はコストは複利的に増殖し、業績が悪化する時はコストは複利的に減衰すると見なす。

ファナックには「あり」、シャープとルネサスエレクトロニクスには「ない」もの

(06年6月期から12年3月期までの6期分の四半期、すなわち24個の点を分布)

指数近似曲線:\( y=a exp(bx)=ae^{bx}\):係数aは切片、係数bは傾き

SCP分析では上記指数近似の係数a,bを以下の係数式で表現:係数 t は傾き、y切片であるb(=基準固定費)で表現

費用関数:\( y=a exp(bx)⇒be^{tx}\)

CVP分析⇒直線近似曲線:\( y=ax+b\):係数aは傾き、y切片であるb

⇒総費用が曲線形になるのは、売上高の増加に応じて限界費用が逓増する、という経済学の理論に合致する(完全競争下)。また、利益無き繁忙と言われる『収益上限点売上高』を算出出来る点でCVP分析と根本的異なり、CVP分析では収益(利益)が売上の増加に対応して収益も増加し(無限に増加)、利益なき繁忙現象を分析できない。

他方、現在の会計学(損益分岐点売上高分析)は基本的に単回帰分析(\( y_{i}=ax_{i}+b_{i}\):未知数\(a\)、\(b\)より多い連立方程式) における最小二乗法 (近似解)の計算プロセスを採用しており、1次関数を基礎に組立られている。

これは単利構造であり、企業活動の実態から乖離している。特に固定費の評価でCVP分析は実態より低く評価。

注:単回帰分析(\( y_{i}=ax_{i}+b_{i}\):未知数\(a\)、\(b\)より多い連立方程式) における最小二乗法 (近似解)の詳細な説明はメニュー『AI(深層学習)の概要を学ぶ』のサブメニュー『DNN(Deep Neural Network)を学ぶー随時更新』にて記載。

企業活動は『複利計算構造』を内蔵しているにもかかわらず、それを「単利計算構造」で解き明かそうとする会計学は変革されるべきでないかが高田直芳氏が提示したSCP理論である。

更にSCP分析の興味深い点は

総費用曲線\( y=be^{tx}\)を微分した限界費用曲線=供給曲線と読み替える事が出来、

かつ四半期決算情報から需要曲線を導いて(導出方法は非公開)議論を進化させている点にある。

JT(日本たばこ産業)を肴に「カップヌードルごはん」を食べながら、「コスト削減」の空虚感を味わう

四半期決算情報から『需要曲線の導出』が出来ると、

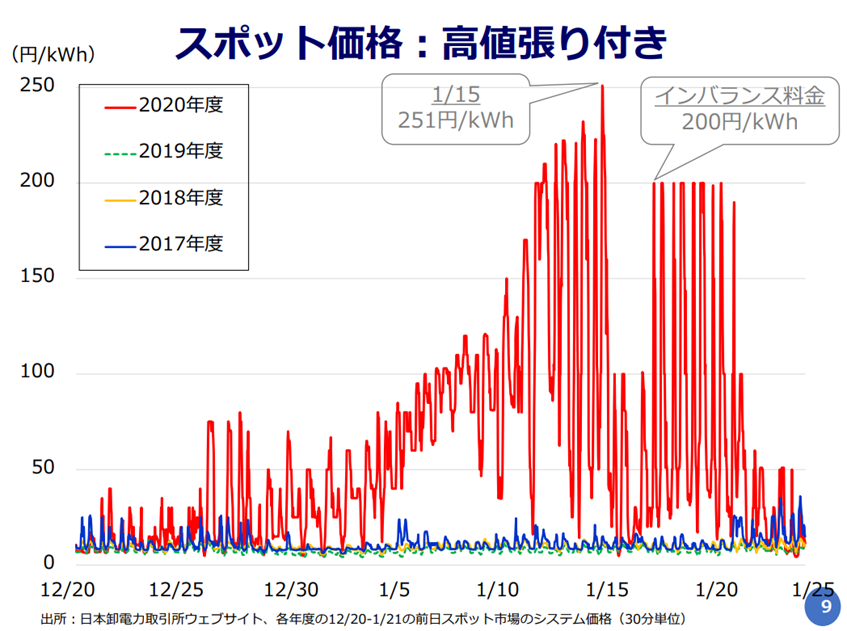

今回の供給制約によるスポット価格の急騰シミュレーションも可能になる。

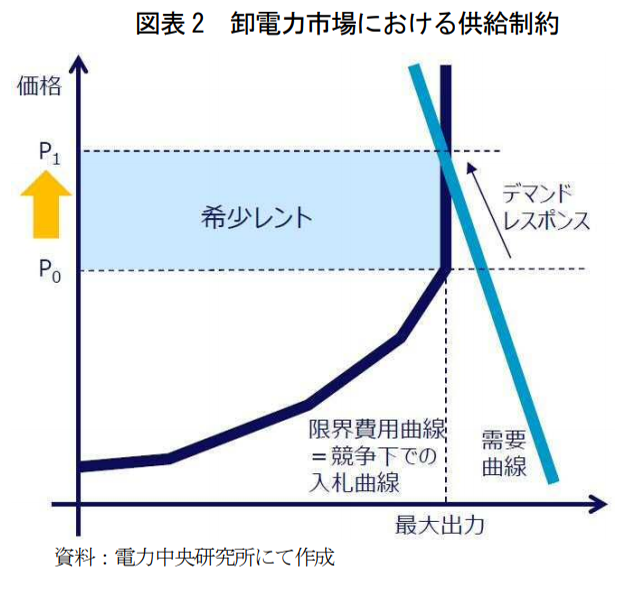

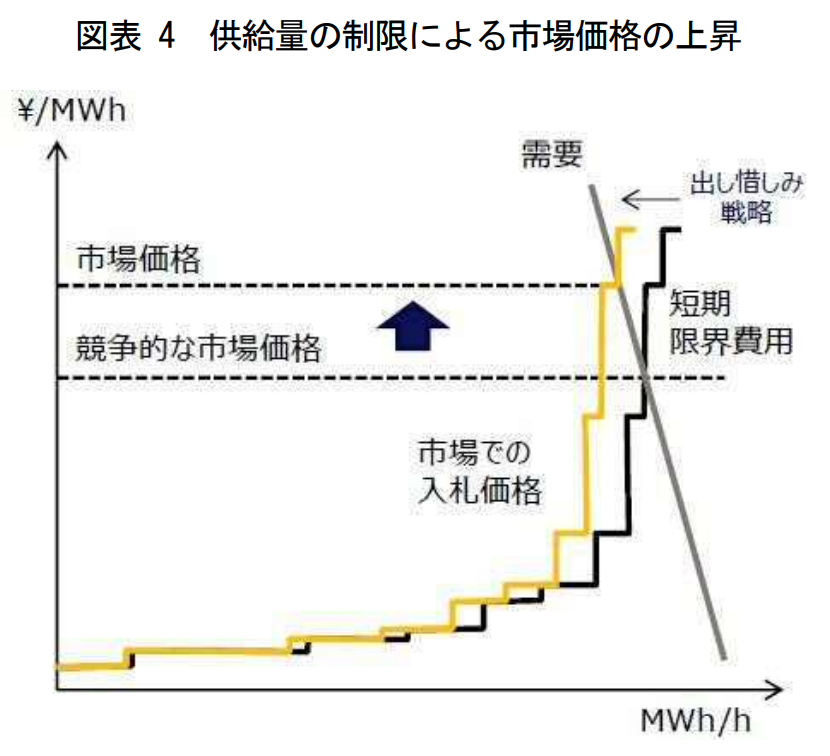

経済学からみた電力システム改革の課題③ ~競争的電力市場における供給力確保~

今回のスポット価格急騰のように、意図的に供給力に制約を掛けると

供給力つまり発電出力に上限があるため

限界費用曲線が、最大出力で垂直になるという供給制約現象が引き起こされる。

・需要が最大出力を上回る局面では

市場価格が限界費用 P0 ではなく

限界費用にプレミアムを上乗せした価格P1 で決まるベクトルが働く。

~Tirole 教授の研究業績と電気事業への示唆~

現在、急速な進化が見られる機械翻訳(AI)技術により、高田直芳氏が提示していSCP理論分析の機械翻訳が世界規模で利用されると思う。mRNAを開発したカタリナ・カリコ博士の業績はノーベル賞級であると評価されているように、近い内にこのSCP理論分析は『決算データ』から企業の現実的な実態を解明しており、ノーベル経済学賞を受賞しても不思議でないと個人的に予測する。

尚、小生のWebサイトでさえ、Google アナリティクで日々世界から来訪者が訪問している事が確認できる。

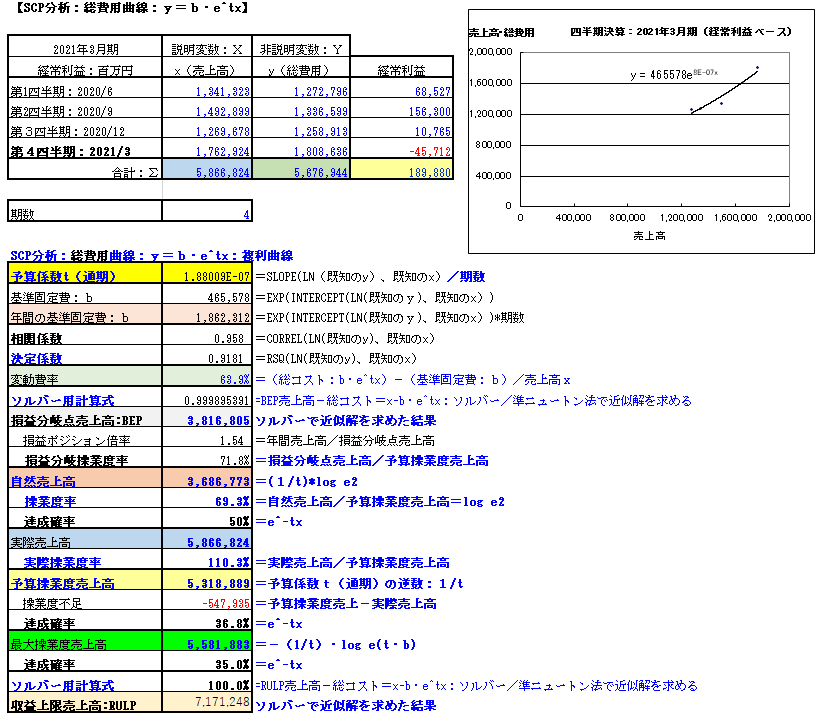

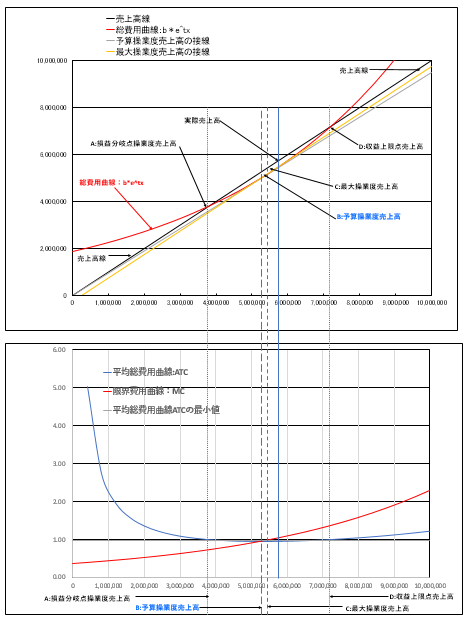

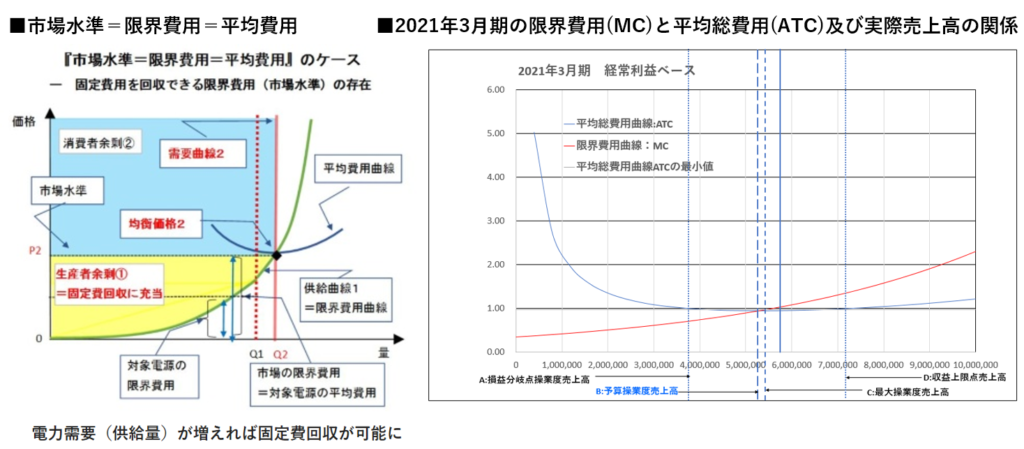

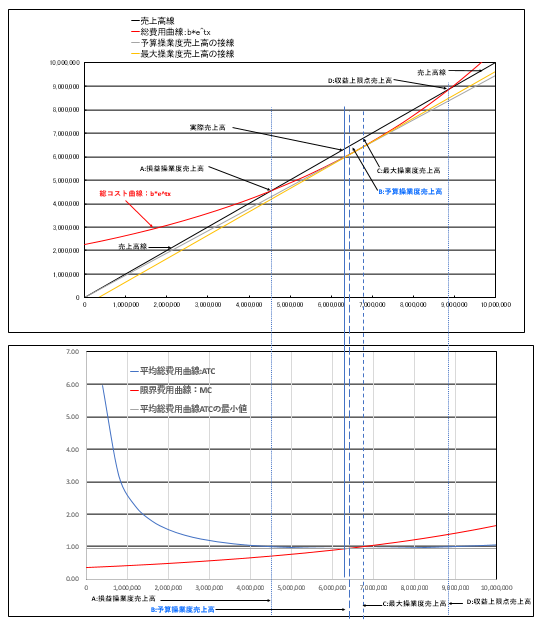

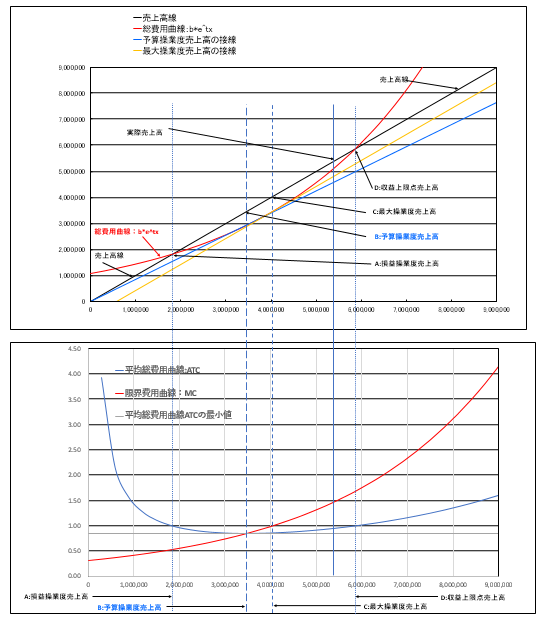

【前提:長期均衡】

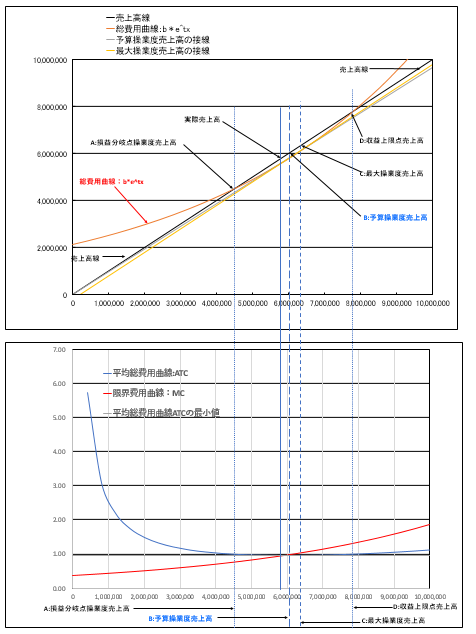

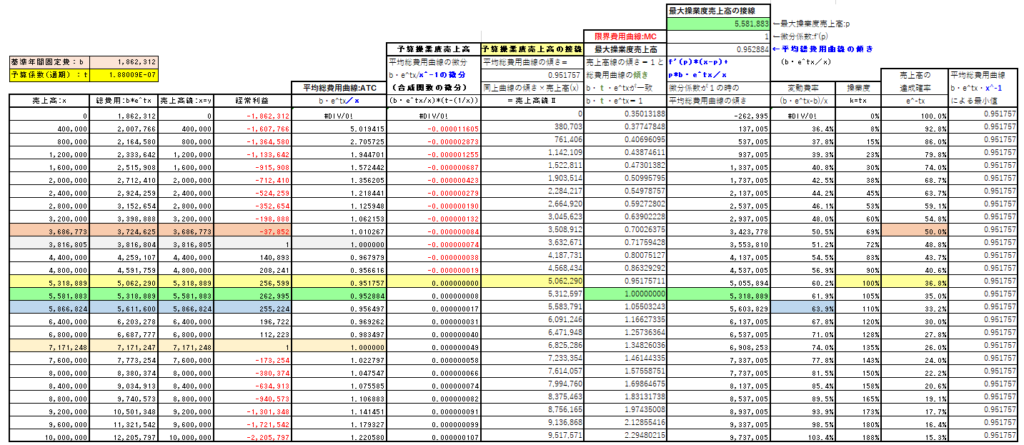

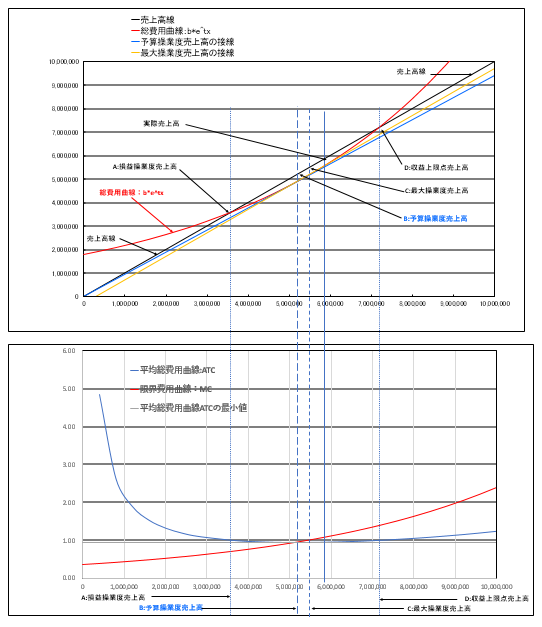

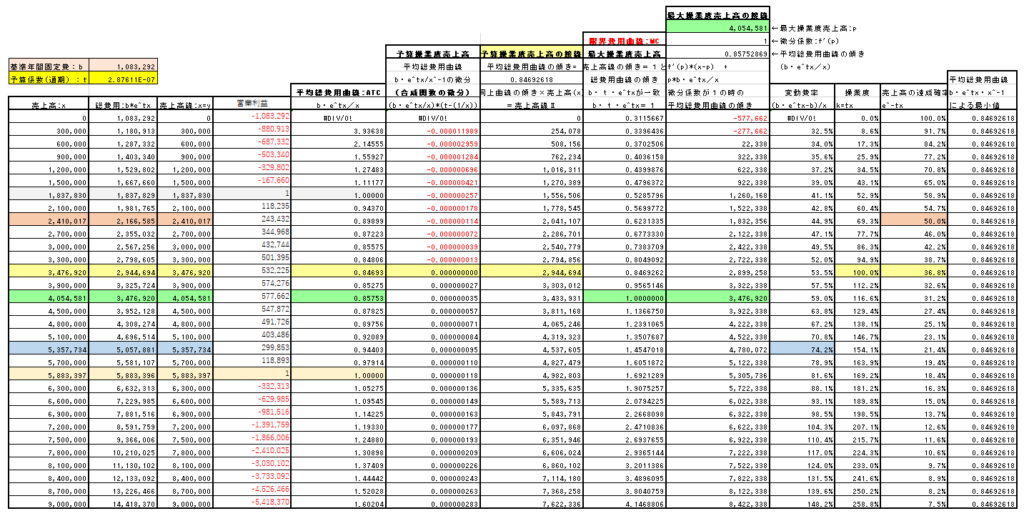

■限界費用(MC=供給曲線)と平均総費用曲線(ATC)の交差点=予算操業度売上高(最も量産効果が出る売上高)及び実際売上高の関係

・消費者余剰と生産者余剰の関係

【上記左図の説明】

・平均費用曲線と限界費用曲線(供給曲線1)が交わることで決まる供給量Q2を生産することができれば、

⇒発電事業者は固定費を限界費用で回収できることになる。

【上記右図の説明】

・実際売上高¥5,866,824百万円。

⇒最大利潤売上高(=最大操業度売上高)より右側に位置しており、利潤幅を減らしながら売上を増加させた

・予算操業度売上高¥5,318,889百万円(=最も量産効果が出る売上高):限界費用(MC)と平均総費用曲線の交差点

・最大操業度売上高¥5,581,883百万円(=最大利潤売上高)

注:上図の需要曲線(=赤線)が垂直になっている理由

・需要家は電気が必要な時には必要なだけ消費する必要があり、

⇒価格の高低によらずに需要量が決まる財と考えられるため

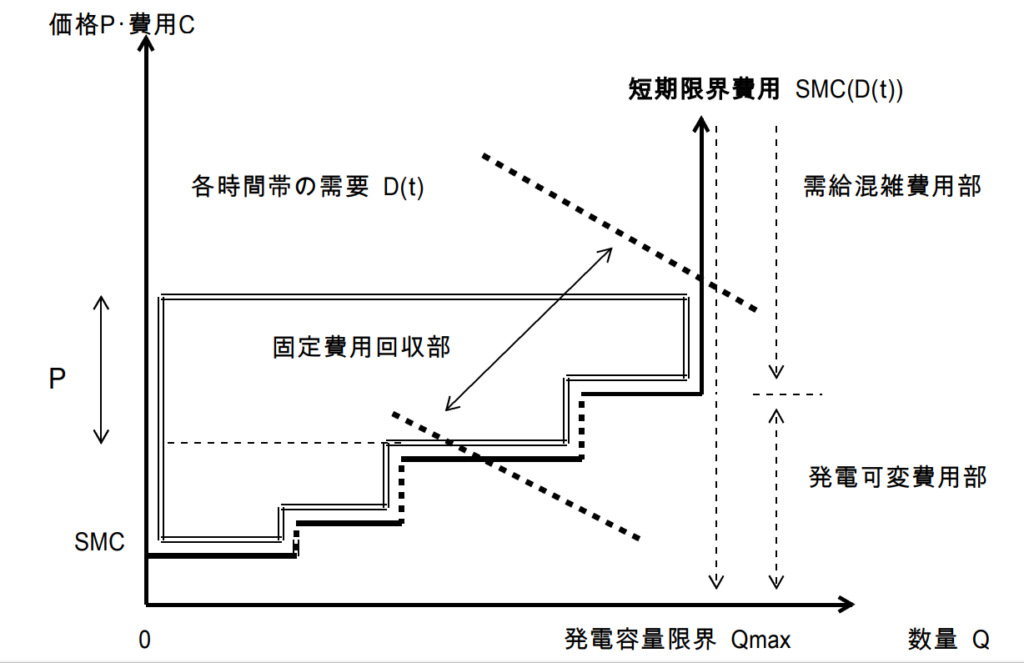

■短期限界費用曲線(供給曲線)による価格形成と固定費回収

・短期限界費用は基本的に発電費用のうち可変費用だけが対象である。

⇒減価償却費、帰属利払費や修繕費など発電費用のうち固定費用は除外。

・固定費の回収

⇒各時間帯での需要に対応する価格と当該価格より低い発電設備の短期限界費用の差分が存在する。

⇒当該差分の収入で固定費用が回収されることとなる。

【当該固定費用部分の収入>実際の発電に必要であった固定費用】

⇒長期的に発電設備への追加投資や発電事業への新規参入が促進され、

⇒発電容量限界が増加し短期限界費用が低下して調整がなされることとなる。

【当該固定費用部分の収入<実際の発電に必要であった固定費用】

⇒長期的に発電設備の休廃止や発電事業からの撤退により発電容量が減少。

⇒混雑費用が発生するなど短期限界費用が増加することにより調整がなされることとなる。

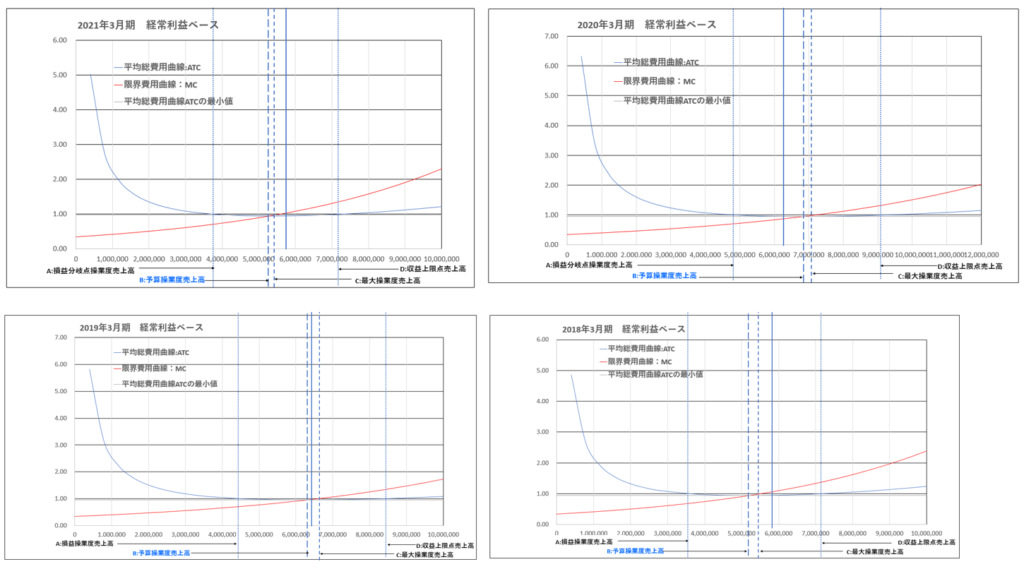

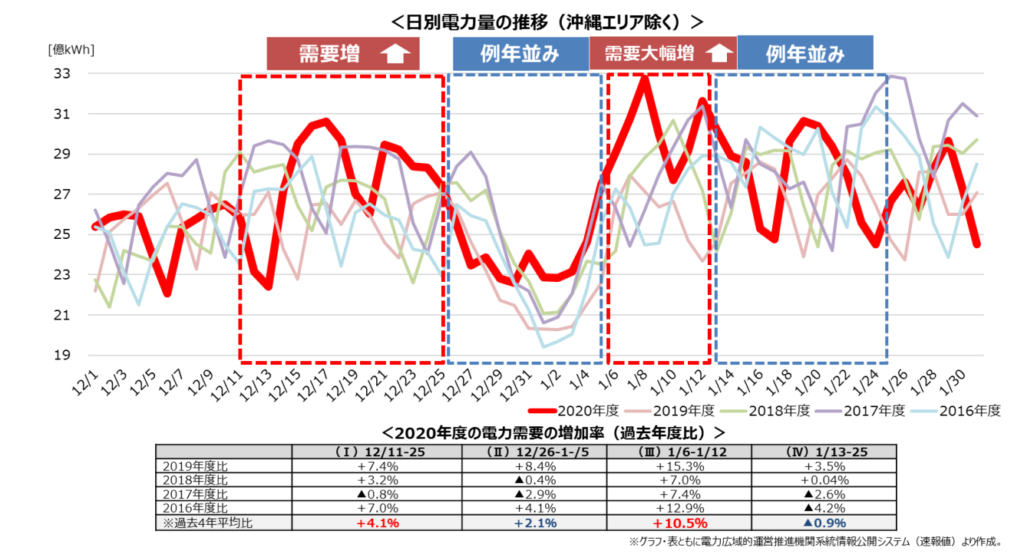

◆東電の4年間の限界費用曲線比較(2021年3月期~2018年3月期の経常利益ベース)から分かる事

・実際売上高と限界費用曲線(MC)の『交差点の水準』を比較すると極端な差は無い

・収益上限点売上高(これ以上の売上高は赤字に転落する点)と限界費用曲線(MC)の『交差点の水準』を比較すると極端な差は無い

・上記各水準のバラツキは極め狭い範囲に収まっている

注:上記各図(経常利益ベース)は縮小しており、元図は各年度(22021年3月~2017年3月期)のSCP分析にて掲載していますのでご確認願います。

◆今年1月に発生した電力卸市場における『スポット価格:長期渡る高値張り付き』現象の主原因は

・旧一電による『阿吽の呼吸』で目に見える形で供給制限を行った結果であると見るのが妥当であると判断する。

すなわち意図的な高値張り付き現象を行った事は、約50年前に大手総合商社が結託してお正月の料理にかかせない『数の子』を買占め、売り惜しみにより、意図的に価格暴騰を演じた構造を再認識させる。

当時、新聞とテレビで一斉に批判されて、子供であったにもかかわらず未だに記憶に残っている事件であった。

⇒東電の実際売上高と限界費用曲線(MC)の『交差点の水準』を比較すると極端な差は無い(一定の狭い幅で収まっている)

⇒東電の収益上限点売上高(これ以上の売上高は赤字に転落する点)と限界費用曲線(MC)の『交差点の水準』を比較すると極端な差は無し(一定の狭い幅で収まっている)

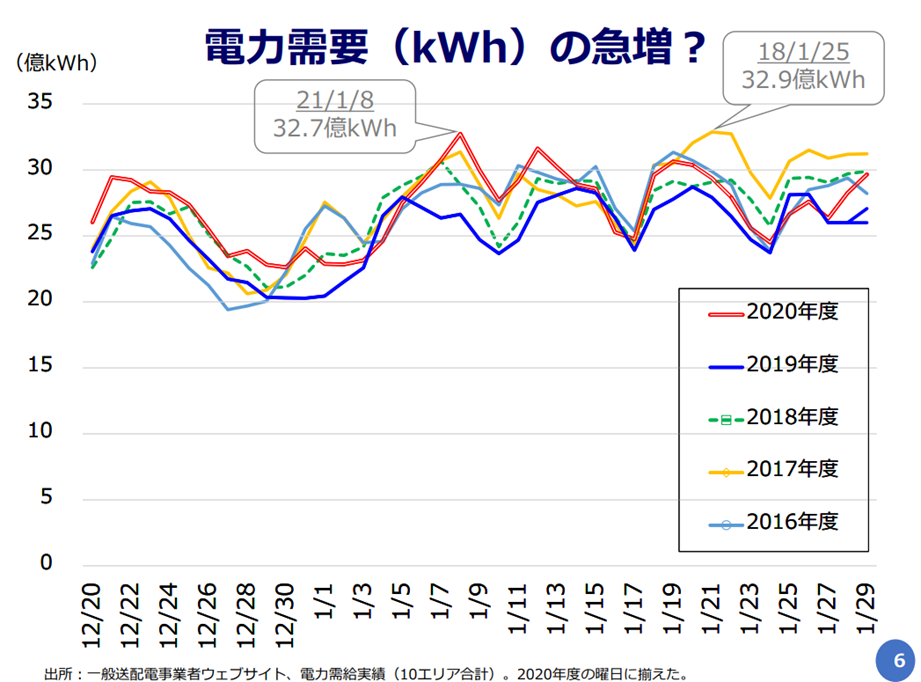

⇒過去5年間の電力需要の推移から見ても極端な差は発生していない(一定の幅で収まっている)

■適正な電力取引についての指針 経済産業 省 公正取引委員会 令和3年6月14日

(2)卸電力取引所の活性化

イ 公正かつ有効な競争の観点から問題となる行為

① 卸電力取引所への電力投入の制限

・区域において一般電気事業者であった発電事業者等が、

⇒単独で、不当に卸電力取引所に電力を投入しない又はその数量を制限することにより、

⇒他の小売電気事業者が卸電力取引所において電力を調達することができず、

⇒その事業活動を困難にさせるおそれがあるなどの場合には、

⇒独占禁止法上違法となるおそれがある(私的独占、取引拒絶等)。

・区域において一般電気事業者であった発電事業者等が、

⇒他の発電事業者等と共同して、

⇒正当な理由なく卸電力取引所に電力を投入しない又はその数量を制限することは、

⇒他の小売電気事業者が卸電力取引所において電力を調達することができず、

⇒その事業活動を困難にさせるおそれがあることから、

⇒独占禁止法上違法となるおそれがある(私的独占、取引拒絶等)。

・区域において一般電気事業者であった発電事業者等が、

⇒他の発電事業者等と共同して、

⇒卸電力取引所に投入する電力の数量を制限し、

⇒卸電力取引所における適正な価格形成を妨げることなどにより、

⇒競争を実質的に制限する場合には、

⇒独占禁止法上違法となる(私的独占、不当な取引制限)。

■■以下5期分(2017年3月~2021年3月)のSCP分析結果を紹介

・営業利益&経常利益ベースの相関係数はほぼ同じ数値の傾向を維持しており、両利益ベースで評価した。

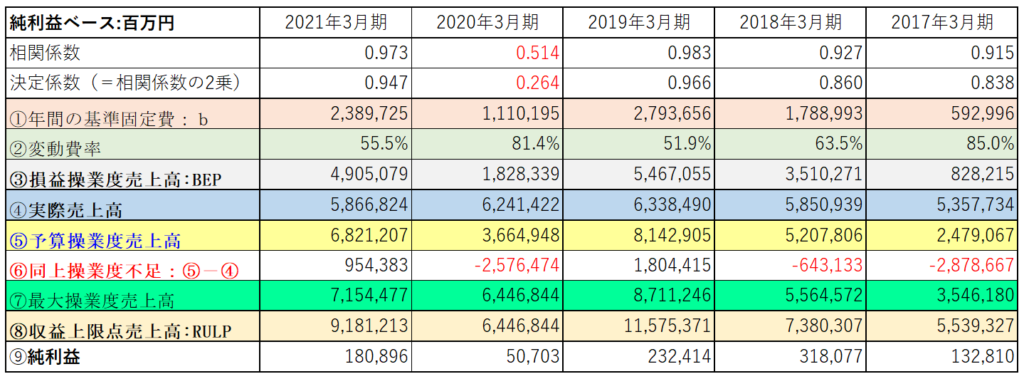

注:純利益ベースは特別損益(主に福一原発の廃炉処理)計上により参考程度として紹介。

特に2020年3月期(四半期決算より売上高と総費用の相関関係)の数値は営業利益&経常利益ベースとは著しく異なり、信頼性の低い数値になっている。

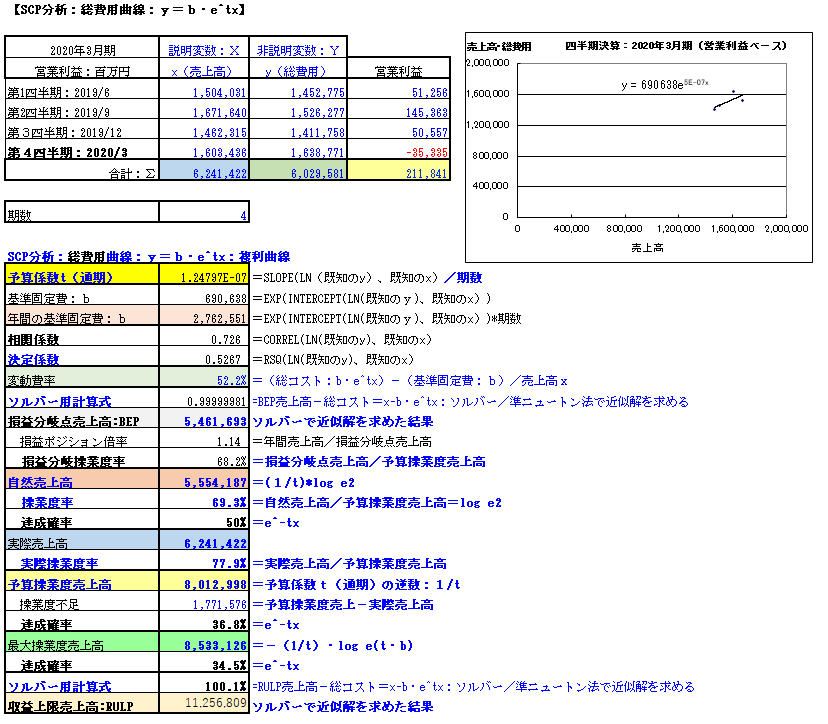

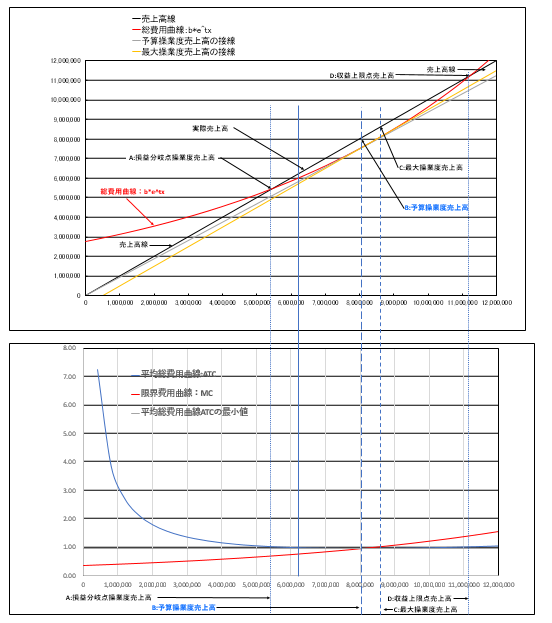

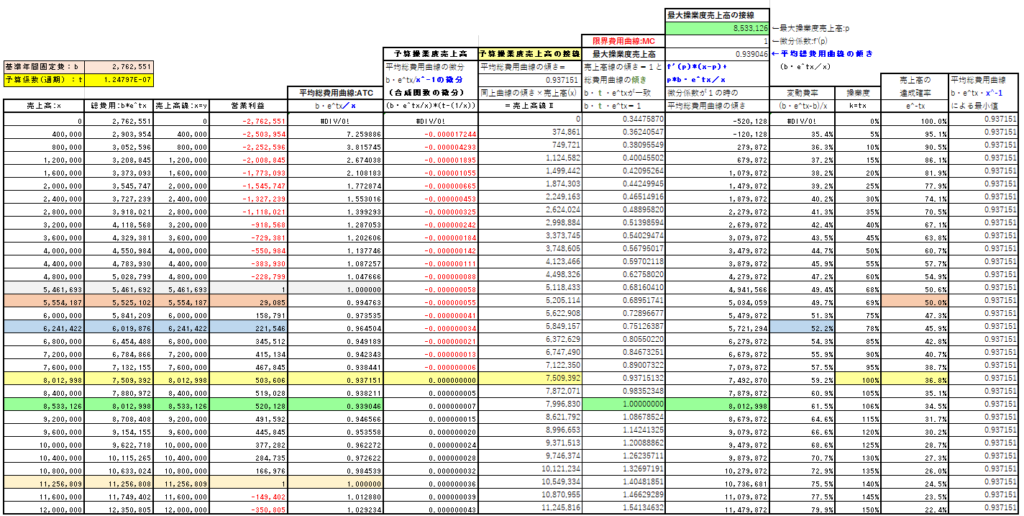

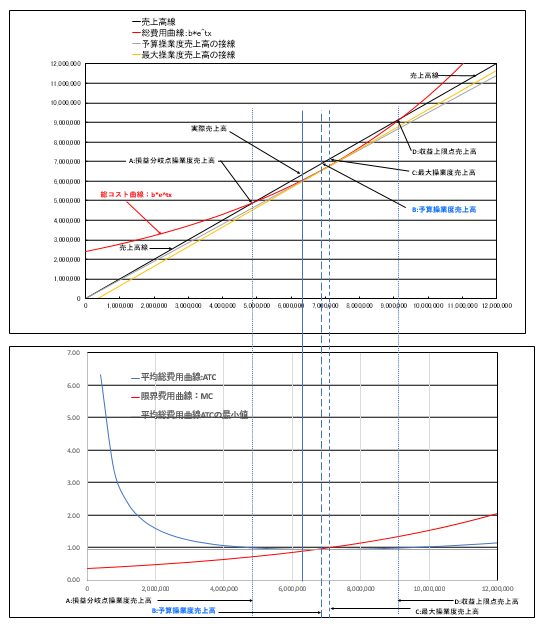

■Ⅱ:東電の2020年3月期決算(四半期決算データの活用)データより限界費用(MC)を算出する

◆営業利益ベースで分析

・相関係数:0.726、決定係数:0.5267より両係数はあまり高くなく、導く分析結果の精度もそれなりにと判断。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

◆経常利益ベースで分析

・相関係数:0.722、決定係数:0.5217より両係数共にあまり高くなく、導く分析結果の精度もそれなりにと判断。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

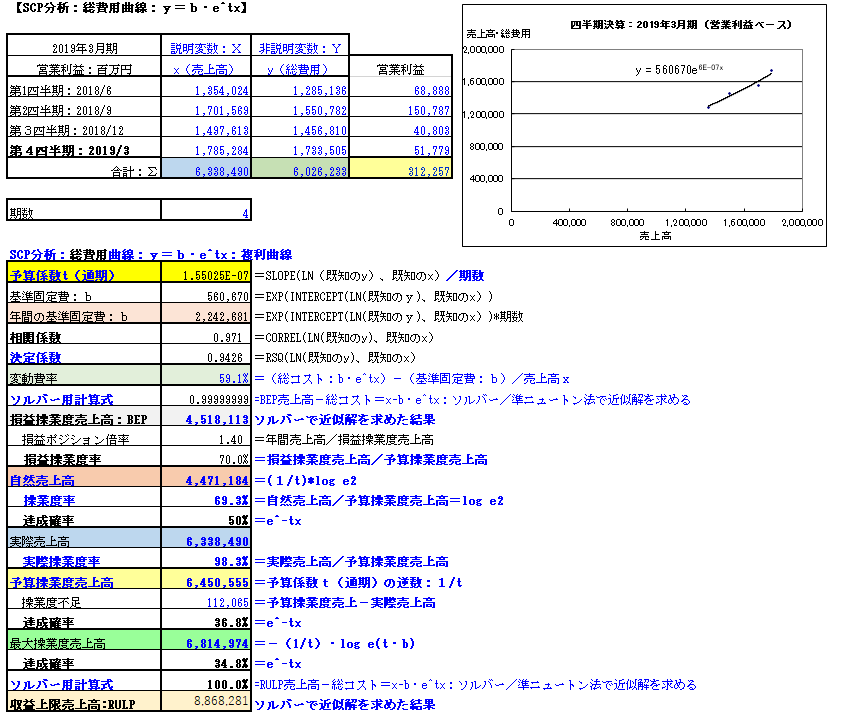

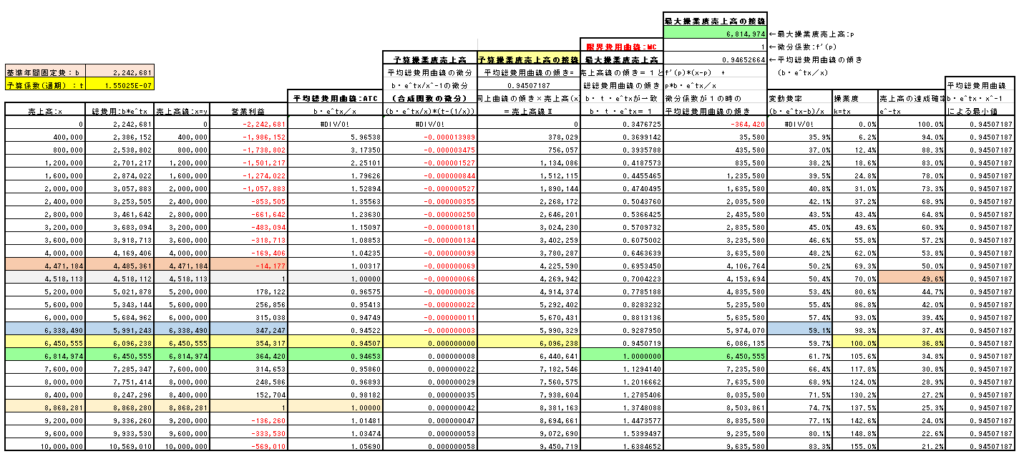

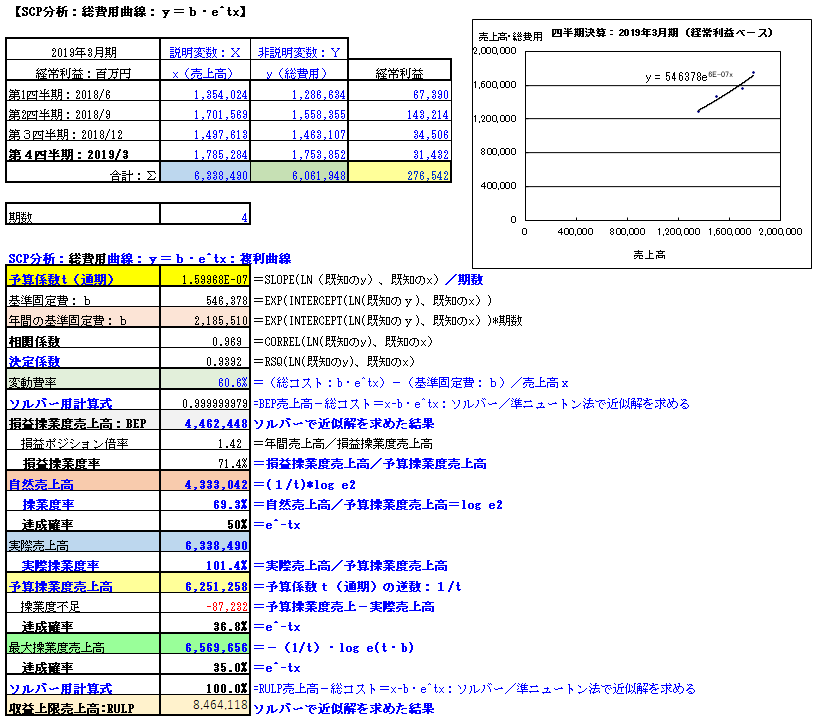

■Ⅲ:東電の2019年3月期決算(四半期決算データの活用)データより限界費用(MC)を算出する

◆営業利益ベースで分析

・相関係数:0.971、決定係数:0.9426より両係数共に非常に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

◆経常利益ベースで分析

・相関係数:0.969、決定係数:0.9392より両係数共に非常に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

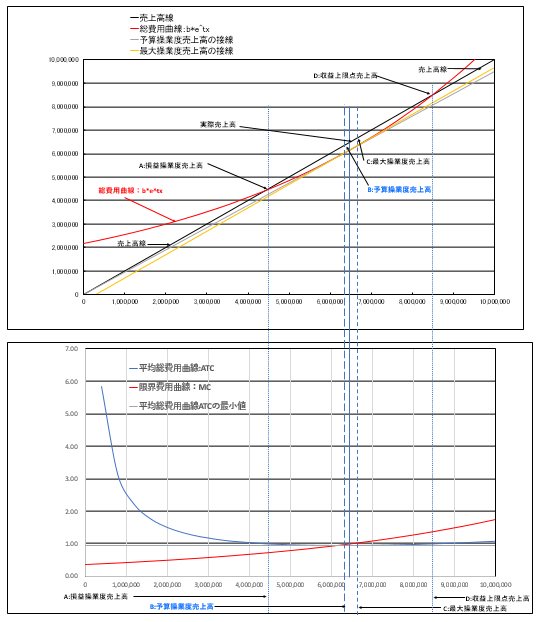

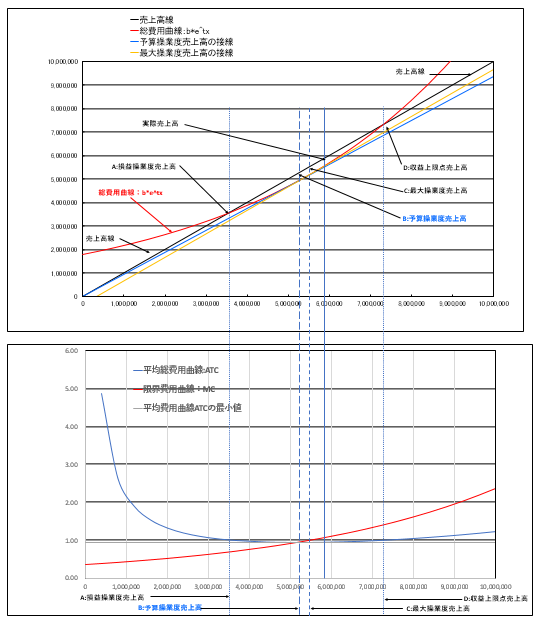

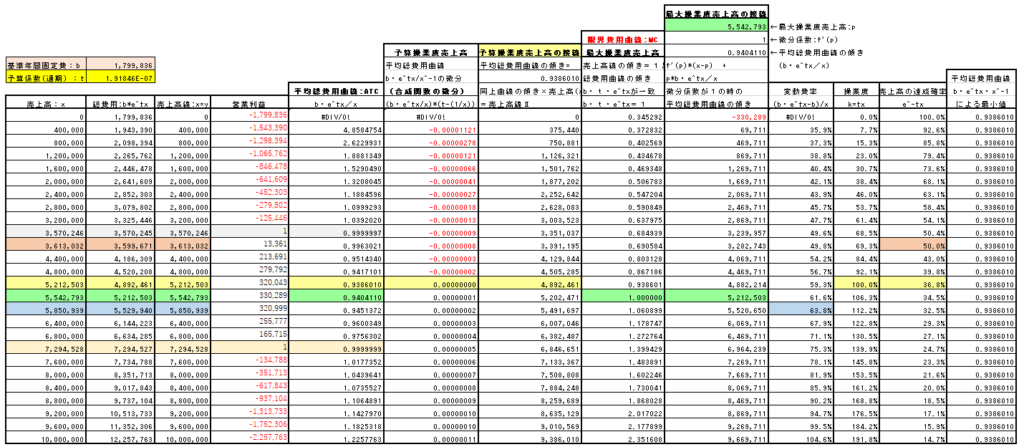

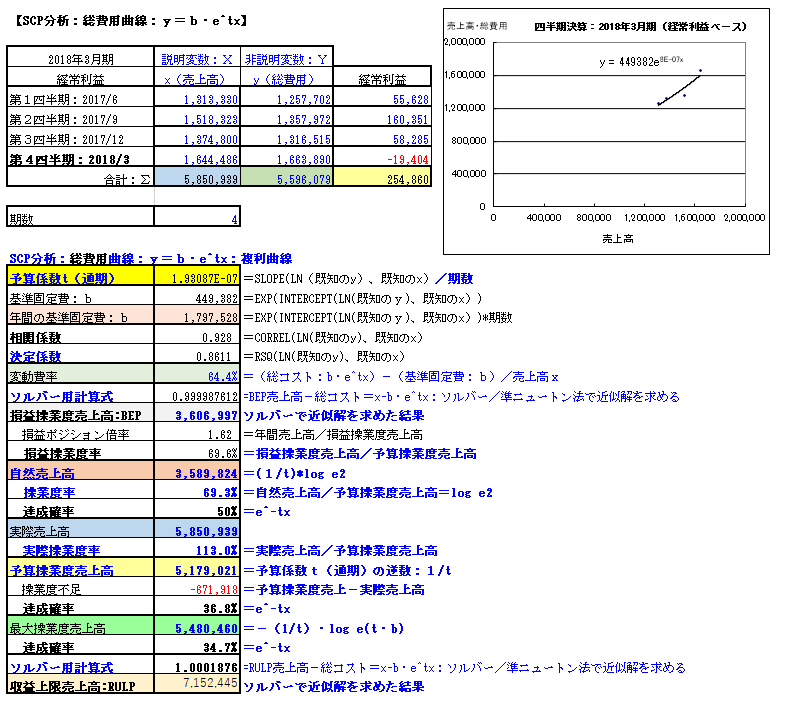

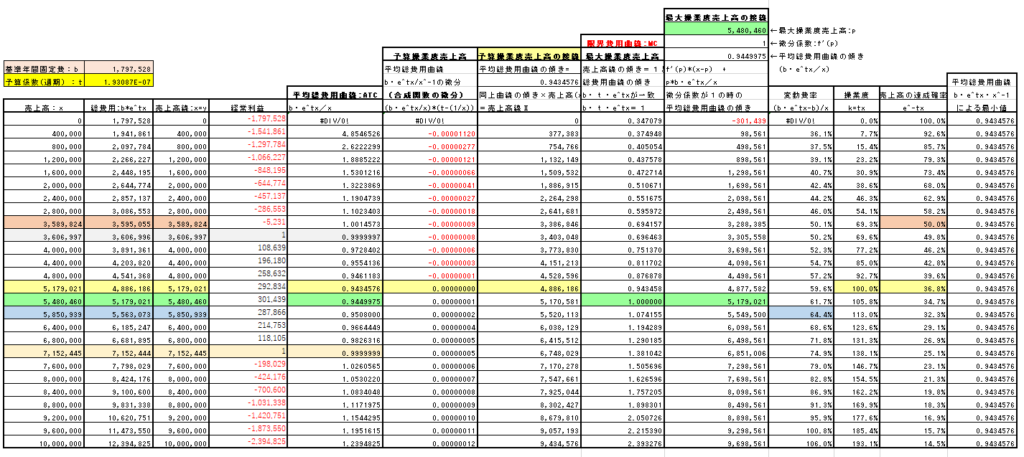

■Ⅳ:東電の2018年3月期決算(四半期決算データの活用)データより限界費用(MC)を算出する

◆営業利益ベースで分析

・相関係数:0.925、決定係数:0.8564より両係数共に非常に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

◆経常利益ベースで分析

・相関係数:0.927、決定係数:0.8602より両係数共に非常に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

・下記計算結果を基に上記図形を作成

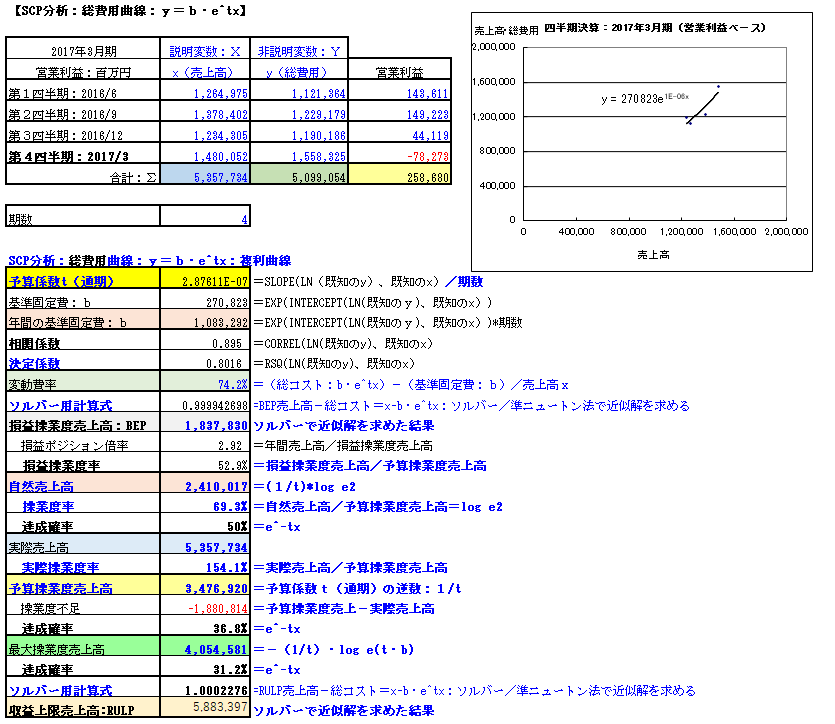

■Ⅴ:東電の2017年3月期決算(四半期決算データの活用)データより限界費用(MC)を算出する

◆営業利益ベースで分析

・相関係数:0.895、決定係数:0.8016より両係数共に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

下記計算結果を基に上記図形を作成

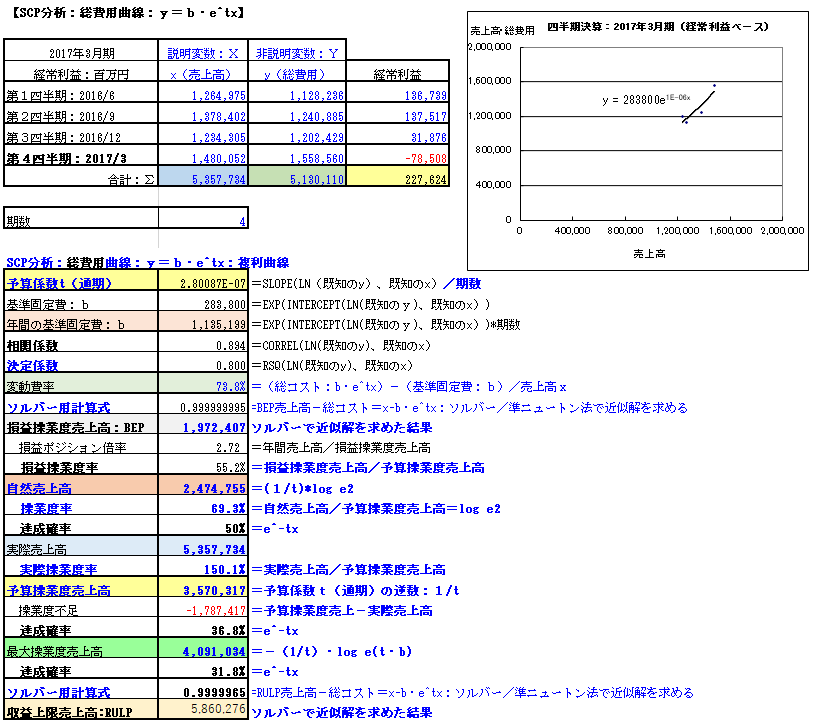

◆経常利益ベースで分析

・相関係数:0.894、決定係数:0.800より両係数共に高く、導く分析結果の精度も高いと判断出来る。

◆予算操業度売上高(=最も量産効果が出る売上高):平均総費用曲線(ATC)の最小値で限界費用曲線(MC)が交差する点

◆最大操業度売上高(=利潤最大化条件:限界収入(MR)=限界費用(MC)):限界収入曲線(MR)と限界費用曲線(MC)が交差する点

下記計算結果を基に上記図形を作成